Ошибка № 3. Считать, что новая машина — всегда лучше

Выехать из салона на новом автомобиле — отдельное удовольствие. Но оно будет недолгим: каждый скол или царапина будет восприниматься с болью, а их в первые годы вождения будет много.

За первые несколько лет транспортное средство теряет 20–40% своей стоимости, но технически при этом остаётся почти новым. К тому же при покупке машины б/у вы сможете пообщаться напрямую с владельцем авто и попробовать договориться о скидке.

Покупая подержанное 2–3-летнее авто, при том же бюджете вы сможете позволить себе больше: иномарку с автоматической коробкой, подогревом руля или другими приятными плюшками.

Лучше всего автомобильный рынок представлен на Авито Авто. Здесь собрано почти 700 000 объявлений о продаже машин, как от частников, так и от дилеров.

Поиск на Авито удобен тем, что можно сразу отфильтровать объявления по нужным вам параметрам, узнать технические характеристики, заказать проверку истории машины или выездную диагностику.

Если произошло ДТП, обращаться по ОСАГО или по КАСКО за возмещением

Нередко водители, у которых два полиса, задаются вопросом, по какому полису выгоднее получить страховку в случае ДТП.

Если у автовладельца оба полиса на руках, то при ДТП стоит учитывать следующие моменты:

- Условия страхового договора.

- Обстоятельства аварии.

- Масштаб повреждений.

- Скорость выплаты (КАСКО оплачивается гораздо быстрее).

- Кто страховщик.

Важно! Если автовладелец не является виновником ДТП и сумма причиненного ущерба меньше 400 тыс. рублей, то все-таки лучше воспользоваться ОСАГО

Поскольку при решении получить компенсацию по КАСКО есть один минус – в следующем году этот полис для него будет существенно дороже.

Чтобы не было проблем с выплатами, в полис КАСКО требуется вписать всех водителей, которые допущены к управлению авто. Если за рулем будет водитель, не обозначенный в полисе, в выплате по полюсу будет отказано. Если на момент заключения страховки неизвестно, кто будет управлять автомобилем, то нужно купить неограниченное КАСКО.

Независимо от того, кто виновен в возникновении ДТП, у страхователя обязательно должен быть полис ОСАГО. Поэтому не стоит сомневаться, нужен ли ОСАГО, если уже есть КАСКО. В противном случае могут возникнуть проблемы с выплатой.

Кто имеет право подписывать полис

Продолжая разговор о проверке полномочий, плавно переходим к ещё одной распространённой ошибке: проверили лицензию компании, но не проверили, кто именно будет заключать договор.

Если вы пришли в компанию и общаетесь с её представителем на предмет оформления полиса, учтите, что далеко не все менеджеры уполномочены ставить свою подпись на документе. Безусловно, этим правом обладает руководитель компании.

Но зачастую объём документов, проходящих через компанию, таков, что один начальник просто не в состоянии подписать их все. В этом случае право на заключение договора страхования может делегироваться другим сотрудникам компании.

Чаще всего правом заключать договор страхования обладают следующие категории сотрудников:

- непосредственные заместители руководителя компании;

- руководители дочерних агентств и филиалов;

- руководители отделов страхования.

Право сотрудника заключать договор подтверждается доверенностью, которую также неплохо было бы запросить для ознакомления перед тем, как ставить собственную подпись на документ.

К примеру, если вы заключаете договор КАСКО на 350 тыс. рублей, а в доверенности указано, что данный сотрудник имеет право оформлять страховку максимальной суммой в 300 тыс., при возникновении необходимости получить по страховке деньги вам имеют право отказать в выплате.

Когда вам предоставят доверенность (или её нотариально заверенную копию), не забудьте сверить подписи в полисе и доверенности, чтобы исключить нежелательные ситуации, когда рядовой сотрудник ставит подпись за своего начальника из-за каких-либо технических накладок.

Как не стать жертвой мошенников?

Вот какие ошибки совершают те, у кого потом на руках оказывается фальшивый полис:

Ищут, как приобрести КАСКО «по знакомству» вместо того, чтобы обратиться в офис.

покупка полиса через не очень понятных лиц может плохо закончится

Сначала она продала ему фальшивый полис. А тут случилась неприятность – машину угнали. Тогда эта «знакомая», уверив его, что ему можно не подъезжать в страховую компанию лично, она все устроит, взяла у него все документы, в том числе фальшивый полис.

И скрылась в неизвестном направлении. Этот человек остался без машины, без денег и ничего не может доказать ни страховой, ни полиции.

В поисках самого выгодного КАСКО прельщаются дешевизной полиса.

На дешевую стоимость зачастую и делают ставку мошенники.

Не проверяют документы у курьера и номер полиса перед оплатой.

Если вы не будете совершать вышеуказанных ошибок, то убережете себя от покупки липового полиса.

Поддельный полис КАСКО приносит автовладельцу большие проблемы. Но их гораздо проще предотвратить, чем расхлебывать. Для этого достаточно всего лишь покупать полис КАСКО только в офисе компании.

Лицензия страховой компании

Одной из распространённых ошибок является халатное отношение к проверке полномочий офиса, в который автовладелец обращается за оформлением полиса.

Любая страховая компания, действующая на территории государства, должна в обязательном порядке иметь лицензию для совершения своей деятельности. За Центробанком законодательно закреплена функция контроля состояния лицензионных документов для всех российских страховых организаций.

Перед тем, как приступать к оформлению полиса, автовладельцу стоит проверить, вправе ли страховщик заключать с ним данный договор. На запрос клиента сотрудник страховой компании обязан предоставить для ознакомления лицензию. Как правило, оригинал документа хранится в головной конторе компании, но в любом отделении должна быть нотариально заверенная копия лицензии.

Если на требование предъявить лицензию вам ответили отказом, не связывайтесь с компанией – выданный ею полис будет иметь не большее значение, чем бумага, на которой он напечатан.

Каковы уловки банкиров

Конечно, как и у каждого продавца, у банков, предоставляющих автокредит, есть пару запасных карт в рукаве. Во-первых, это то, что менеджер предлагает каждому клиенту приобрести страховку КАСКО на весь период кредитования. Мотивируя тем, что без оформления подобной защиты на положительный ответ рассчитывать нечего. Хотя в действительности это не так. И тем самым сотрудник банка просто навязывает вам дополнительные услуги. Это объясняется тем, что при так называемой «полной» продаже все заинтересованные лица получат значительный бонус к заработной плате.

Во-вторых, еще один нюанс, касающийся страхования при автокредитовании, это предложение оформить договор, защищающий ваши жизнь и здоровье, также на весь период кредита. Хотя такая услуга является добровольной, об этом предусмотрительно умалчивается. Хоть это и является нарушением законодательства РФ.

Все эти действия предусмотрительно регламентированы различными внутренними инструкциями и правилами салона, банка и страховой компании, так что найти лазейку не получится. Но если вы считаете, что вас обманывают и негласно навязывают дополнительные услуги, не стоит сотрудничать с этой компанией.

Как отказаться от КАСКО на второй или третий год?

Многие водители кредитных автомобилей достаточно часто интересуются на форумах по страхованию такими темами, как:

- можно ли не продлевать страховку на второй год по кредиту;

- как не платить за КАСКО после первого года;

- что будет если не платить страховые взносы.

Ответы очень противоречивые и у каждого заемщика с банками своя история. Так, например, если не оплачивать страховые взносы в указанные сроки, то банк будет звонить и требовать погасить долг, в противном случае, пугать расторжением договора, изъятием автомобиля и другими санкциями.

Однако, другие пишут, что в некоторых случаях, банк закрывает глаза на такие вещи, поскольку регулярные платежи по автокредиту выплачиваются вовремя и у кредитора нет повода портить отношения с клиентом с хорошей кредитной историей. Ведь такой клиент может выплатить один кредит и вернуться к ним во второй раз.

Тем не менее, в договоре кредитования, наверняка, прописана целая схема, как будут действовать санкции, и зачастую, клиента будут наказывать рублем. Штрафы могут быть в виде определенного % от суммы займа за каждый день просрочки. Также, были случаи, когда сумма накопленного долга за страховку увеличивалась насколько, что банк расторгал договор, а машина уходила с молотка.

Договор о кредитовании, обычно регулирует права и обязанности сторон, поэтому там прописываются и последствия невнесения платежей по КАСКО.

Если вы оформили кредит на автомобиль вместе со страховкой на весь срок, то при неуплате страховых взносов банк будет применять к вам следующие меры:

- требовать оплаты оставшейся части кредита досрочно, причем в сроки очень сжатые;

- изменять процентную ставку;

- расторгать действующий договор, это происходит в самом крайнем случае, и тогда приставы на основании соответствующих документов забирают машину и реализовывают её.

Таким образом, если не платить страховку по автокредиту, то банк имеет полное право прореагировать и применить к вам штрафные санкции. Поэтому, подумайте хорошо, насколько вы сможете сэкономить в таком случае, и насколько велик риск получить дополнительный штраф от банка.

Кроме того, при ДТП вам придется самостоятельно восстанавливать свой автомобиль, или же выплачивать кредит без машины, если её вдруг угонят или она не будет подлежать восстановлению.

Преимущества страхования авто по КАСКО

Покупка КАСКО — один из наиболее эффективных способов защитить транспортное средство и его владельца от различных неприятностей. Чтобы понять, стоит ли сделать КАСКО в конкретном случае, стоит рассмотреть его основные преимущества:

- Страхования большого количества проблемных ситуаций. В страховой договор можно включить множество рисков, угрожающих автомобилю на дорогах и не только. Это формирует чувство надежности и защищенности, при котором владелец авто может спокойно чувствовать себя за рулем. Большинство страховых компаний предлагает как стандартные варианты страховки, так и расширенные, предназначенные для новых или очень дорогих машин.

- Страховая сумма равняется рыночной стоимости автомобиля. Выплата по страховке может быть различной, в зависимости от суммы, прописанной в договоре. Максимальное ее значение может приравниваться к рыночной цене транспортного средства и выплачивается, если оно не подлежит ремонту и не имеет возможности восстановления. Выплачивать эту сумму будут, если ситуация признается страховым случаем.

- Небольшой срок ожидания возмещения денежных средств. Страховые организации обычно стараются урегулировать каждый случай как можно быстрее. Срок возмещения начинается от одного рабочего дня. Для сравнения — возмещения по ОСАГО рассматривается на протяжении 2 недель.

- Расходы, связанные с перемещением пострадавшего авто, оплачиваются страховщиком. Многие типовые страховые договоры часто содержат услуги по эвакуации с места происшествия, что помогает экономить средства владельца и его личное время. При этом возникновение страхового случая фиксируется в то же время.

- Длительность страхового договора и график его выплат устанавливается клиентом. Страхователь может самостоятельно определить порядок, в соответствии с которым будет платить взносы. Вся страховая премия может выплачиваться сразу или же вноситься ежемесячно или ежеквартально.

Если страховой брокер вызывает сомнения

Часто еще на этапе оформления полиса у страхователя могут возникнуть сомнения в порядочности страхового агента и законности его действий. В случае возникновения подозрений в нечестности сотрудника следует предпринять следующие шаги:

- Отказаться от сотрудничества с данным страховым агентом или брокером, и оформить полис КАСКО в офисе страховой компании.

- Уточнить, является ли брокер, предлагающий услуги от имени страховщика, его реальным представителем. Для этого следует получить у страхового брокера контактную информацию, попросить предъявить паспорт или свидетельство о регистрации юридического лица — если это страховое агентство, навести справки и поискать отзывы о деятельности брокера или агента. По этой несложной процедуре можно оценить реакцию брокера или представителя агентства, и сделать предварительный вывод о его благонадежности.

- Проверить доверенность страхового агента или брокера — абсолютно все страховые компании выдают своим представителям доверенность на заключение страховых договоров. Получив эту информацию страхователь может связаться с офисом страховой компании с вопросом — имеет ли право данный брокер или сотрудник страхового агентства оформлять КАСКО от имени страховой компании или нет.

Стоимость КАСКО без ограничений

Цена полиса комплексного страхования автомобиля нефиксированная. Каждая страховая фирма устанавливает собственные тарифы на предоставление данной услуги. Невозможно сказать точно, сколько будет стоить КАСКО на конкретную марку в какой-либо страховой компании. Более того, цены могут существенно отличаться у разных страховщиков.

Помочь определить примерную стоимость приобретения КАСКО могут лишь общие факторы, которые влияют на стоимость добровольной страховки.

На стоимость неограниченного полиса влияют следующие особенности:

- Учет фактора естественного износа транспортного средства. Стоимость добровольной страховки при этом будет ниже примерно на 15%.

- Период действия комплексного страхования транспортного средства. Чем больше будет срок действия, тем дешевле обойдется открытый полис.

- Технические характеристики транспортного средства. Страховые компании в обязательном порядке учитывают модель авто, регион его регистрации, возраст, а также статистику по угонам автомобилей такой же марки.

- Наличие или отсутствие франшизы по договору. Стоимость полиса обратно пропорциональна размеру франшизы. Это означает, что стоимость будет ниже при условии большой франшизы.

- Форма возмещения убытков по страховому полису. Например, если страхователь выберет ремонт у официального дилера при наступлении страхового случая, его КАСКО будет стоить дороже.

-

Перечень рисков, от которых страхователь желает защитить свое движимое имущество. Так, собственник авто может оформить:

- частичный полис страхования — против угона или причинения ущерба из-за неправомерных действий третьих лиц;

- полное страхование по КАСКО — авто защищается от угона и причинения ущерба из-за неправомерных действий третьих лиц;

- комбинированный полис страхования — авто защищается от тотальной гибели и хищения.

- Наличие или отсутствие в договоре дополнительных услуг страхования. Некоторые страховщики готовы предоставить дополнительные услуги безвозмездно, а некоторые требуют за это доплаты. Водитель сможет воспользоваться платным или бесплатным вызовом эвакуатора, аварийного комиссара, заменить элемент автомобиля без предоставления справок. Стоит уточнить данный вопрос у представителя страховой компании.

В среднем полис комплексного страхования автомобиля обойдется собственнику в сумму в размере 75-180 тысяч рублей.

Какая страховка лучше

Что выбрать, ОСАГО или КАСКО, каждый автовладелец решает самостоятельно, исходя из своих интересов и финансовых возможностей. В расчет принимаются:

-

условия обслуживания;

-

стоимость;

-

состояние страхуемого авто.

КАСКО дороже, но его наличие позволяет не беспокоится не только о возможности ДТП, но и о риске угона или уничтожения машины. Стоимость полиса складывается из:

-

правил страховой компании;

-

количества рисков, включенных в договор;

-

марки, модели и возраста авто;

-

водительского стажа страхователя;

-

дополнительного пакета услуг (например, вызов комиссара на место ДТП, эвакуация машины).

ОСАГО дешевле, но если владелец полиса окажется виновником происшествия, свою машину он будет восстанавливать за свой счет. Стоимость обязательной страховки складывается из:

-

типа собственника – физическое или юридическое лицо (в последнем случае цена выше);

-

стажа и возраста водителя (чем меньше времени прошло с даты получения водительских прав,тем дороже полис);

-

региона оформления;

-

типа ТС (новое или подержанное, отечественное или иностранное).

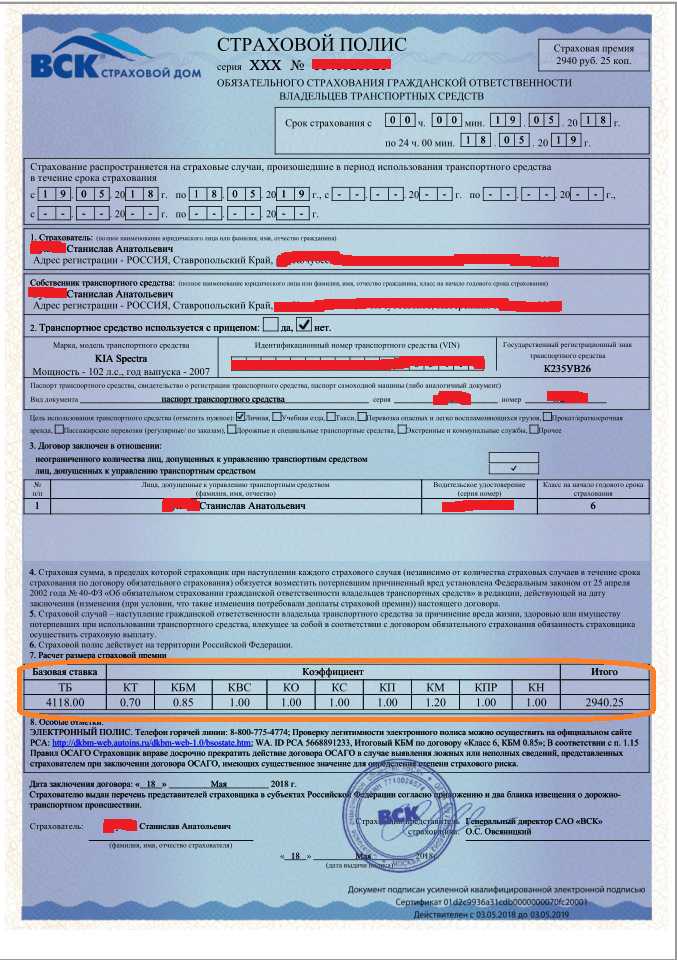

Внешние признаки настоящего полиса КАСКО

Так как КАСКО не является обязательным видом страхования, строгих требований к полису государство не устанавливает

Тем не менее, у большинства страховщиков полисы имеют ряд особенностей, на которые следует обратить внимание:

- Специальная бумага с защитными признаками (волокнами, водяными знаками)

- Наличие штрих-кода, по которому можно найти информацию о полисе

- Наличие полного юридического наименования, реквизитов и логотипа страховой компании, оформляющей данный документ

- Наличие полной информации о водителях и автомобиле, на которые оформляется полис

- Полное перечисление покрываемых рисков, размер и форма возмещения

- Печать страховой компании и подпись выдавшего документ агента

Перед подписанием соглашения на КАСКО и внесением оплаты необходимо сравнить данные о страховщике, которые указаны в документе, с теми, которые размещаются на официальном сайте компании или в базе ЦБ.

Как получить возмещение при наступлении страхового случая

Сначала нужно подать заявление

Важно сделать это не более чем через семь дней после происшествия. Одновременно необходимо передать документы по определенному перечню, обозначенному в правилах оформления КАСКО на автомобиль

Требуется предоставить справку из ГИБДД о произошедшей аварии, также понадобится взять и копию протокола. Если из-за происшествия было возбуждено уголовное дело, то потребуется соответствующее постановление, или отказ.

Правильное оформление страхового случая

Сразу после происшествия вызываются сотрудники государственных органов: ГИБДД, МЧС или полиция. Категорически воспрещается трогать или передвигать транспортное средство до их прибытия, не стоит «договариваться» с участниками произошедшего ДТП – это может быть воспринято как попытка мошенничества, из-за которой в выплате будет отказано. После звонка в правоохранительные органы необходимо позвонить в компанию, где оформлялась защита. Оператор горячей линии озвучит инструкцию для дальнейших действий

Случаи, когда компенсация не выплачивается из-за неправильных поступков заявителя в первые минуты после ДТП, не так уж и редки – поэтому оперативное обращение настолько важно. Пока водитель ожидает прибытия сотрудников гос

органов и страхового агента, что входит в некоторые виды КАСКО для авто, ему стоит произвести фотосъемку полученных повреждений и места происшествия. Далеко не все фирмы требуют фотографий для предварительной оценки ущерба, но дополнительная информация никогда не помешает.

В течение 7 дней после ДТП нужно прибыть в офис СК, подать заявление и предоставить все обязательные документы. Перечень можно уточнить непосредственно у сотрудников.

Как правильно сфотографировать повреждения

В первую очередь необходимо сделать фото с общим планом ДТП, зафиксировать и вмятины, полученные транспортом, и его расположение на дороге. Желательно отразить ключевые ориентиры: дорожные знаки и разметку на покрытии. Если рядом с автомобилем разбросаны грязь и обломки, разлетевшиеся из-за удара, стоит постараться взять в кадр и их.

Каждое повреждение на машине запечатляется отдельно: все места сколов, деформаций и царапин; желательно делать несколько снимков с разных ракурсов.

Если на спидометре остались показатели скорости в момент столкновения, то стоит зафиксировать и их. Также во избежание проблем с идентификацией транспортных средств необходимо сделать несколько фотографий, на которых будут видны номерные знаки.

Стороны сделки при оформлении КАСКО в кредит

При заключении договора КАСКО на кредитный автомобиль в сделке участвуют три стороны – страхователь, он же собственник ТС, выгодоприобретатель и страховщик. И в случае хищения транспортного средства выплата страхового возмещения производится на счет выгодоприобретателя или банка. За счет этих средств погашается остаток кредитной задолженности.

Выгодоприобретатель – это лицо, перед которым у клиента имеются некоторые обязательства. И при наступлении определенных обстоятельств, именно он получает денежную выплату, достаточную для их погашения в полном объеме.

Конечно, такой расклад может устроить не каждого клиента автосалона. Ведь деньги, уплаченные самим страхователем до хищения ТС, просто улетят в трубу. Хоть это и не очень приятный момент, но упускать его из внимания не стоит.

Что нужно знать перед покупкой полиса КАСКО

Итак, вы купили автомобиль, а также оформили полис АВТОКАСКО и считаете, что можете теперь спать спокойно? Здесь вы ошибаетесь. Проверьте условия договора страхования вашей машины. В частности, советуем вам внимательно ознакомиться с пунктами, которые прямо указывают, когда страховщик имеет право не выплачивать вам страховую сумму в случае причинения ущерба автомобилю или его угона. Также рекомендуем вам изучить условия договора, где прописана естественная амортизация стоимости вашей машины, которая приведет к тому, что в случае угона вашей машины вам будет выплачена остаточная рыночная стоимость авто на момент угона. И поверьте, сумма вас может очень расстроить.

Согласно статистике угонов в России, в среднем в крупных городах нашей необъятной Родины каждый день с улиц, дворов и паркингов исчезает примерно 30-40 автомобилей. Именно поэтому после покупки машины вы и приобрели полис КАСКО, считая, что он надежно защищает вас от посягательств на вашу собственность. Так-то оно так. Только вот страховые компании ой как не любят выплачивать деньги за угнанные автомобили. К сожалению, полис КАСКО не относится в нашей стране к обязательным страховым продуктам, которые строго контролирует государство. АВТОКАСКО – это добровольное страхование вашей машины от ущерба и угона (или по отдельности).

Поэтому обычно страховые компании не особо соблюдают процедуру выплат по страховым случаям. И, конечно же, служба безопасности страховой компании спит и видит, как отказать вам в возмещении ущерба. Ведь от количества невыплаченных страховок зависит размер их бутербродов с маслом и черной икрой.

Например, в момент заключения договора страхования по КАСКО владельцы автомобилей предоставляют о машине неполные или вообще недостоверные данные. Так, если в момент страхования вы заявите страховой компании, что в вашей машине стоит две сигнализации: заводская штатная + дополнительная, но в последующем при наступлении страхового случая служба безопасности или автоэксперт выяснят, что в автомобиле только один штатный заводской охранный комплекс, то вам могут отказать. Причем такой отказ будет законным. Правда, как правило, отказ в выплате будет в случае угона вашей машины. Если автомобиль получит ущерб, то отказа в выплате страховки может и не последовать. В этом случае страховщик может пересчитать страховую премию в сторону увеличения.

Как отличить настоящий полис?

Для того, чтобы иметь 100% уверенность в том, что купленный страховой полис — настоящий, перед покупкой следует заранее посетить офис или сайт страховой компании и ознакомиться с тем, как выглядит официальный бланк КАСКО в данной организации. Поскольку КАСКО относится к добровольному страхованию, то внешний вид полиса и требования к его оформлению не регламентируются законодательством, в результате чего у мошенников появляется масса возможностей для подделки бланков и их нелегального сбыта.

Отличить настоящий документ можно по ряду следующих характеристик:

- полис должен быть оформлен на специальной бумаге с волокнами защиты;

- на бумаге должны присутствовать водяные знаки;

- на бланке должны содержаться реквизиты и логотип организации, выдавшей полис;

- на бланке должна стоять мокрая печать и подпись сотрудника, выписавшего полис.

Прежде чем подписывать договор добровольного страхования КАСКО и вносить оплату, страхователю следует сравнить данные, содержащиеся в полисе (реквизиты организации, данные о лицензии страховщика), с официальными данными, представленными в интернете или на сайте ЦБ РФ.

Вопрос-ответ

Какие еще документы я должен получить при выдаче полиса?

Помимо оригинала полиса, страховщик обязан выдать вам:

- Квитанцию об оплате в бумажном или электронном виде

- Правила страхования

- Акт осмотра (если он проводился)

- Экземпляр дополнительного соглашения (если есть)

Какие документы должны быть у страховщика?

Любой гражданин может попросить страхового агента предъявить копию договора об оказании услуг, которая должна быть нотариально заверена. Также при оформлении полиса через агента компании его паспортные данные указываются в страховом договоре, и клиент имеет право попросить предъявить паспорт для сверки указанной информации.

Вы можете найти раздел с данными о сотрудниках на официальном сайте компании-страховщика или запросить информацию об интересующем вас агенте в службе поддержки. Таким образом предоставляется возможность дополнительно убедиться в том, что ваш агент действительно является сотрудником указанной компании.

Какая ответственность грозит за использование поддельного полиса?

От чего зависит стоимость автостраховки

Любому автовладельцу хочется приобрести защиту с максимальной выгодой для себя, но далеко не всем очевидны факторы, из которых складывается итоговая цена страхования. Можно ли оформить КАСКО по сниженной стоимости? Сумма оплаты будет складываться из множества различных факторов: совокупности включаемых в страховку рисков, уровня защищенности, а также факторов, перечисленных ниже.

| Фактор | Объяснение |

| Возраст водителя | Если автовладельцу меньше 21 года или больше 65, то коэффициент будет повышен: статистически представители этих возрастных диапазонов чаще попадают в аварии по собственной вине |

| Дата выпуска ТС | Чем больше лет автомобилю – тем выше будет цена |

| Водительский стаж | Чем обширнее опыт вождения, тем меньший коэффициент будет применен |

| Марка ТС | При расчете страховки также учитывается среднестатистическая стоимость ремонта машины и вероятность угона – опять же, с учетом статистических данных |

| Защита от угона | Чем современнее установленная система, тем меньше будет коэффициент за риск хищения; Снизить цену также может подписание контракта с охраняемой стоянкой или наличие личного гаража |

Каждый из упомянутых критериев в обязательном порядке учитывается при расчете финальной стоимости. На нее влияют и иные нюансы: количество включенных угроз, форма выплат. Принимать решение по данным вопросам будет непосредственно водитель, исходя из своих предпочтений и опыта. Опытный автовладелец знает, как правильно оформить и получить полис КАСКО на наиболее подходящих для него условиях.

Способы экономии на страховке

Проще всего сэкономить можно отказавшись от некоторых функций и выбрав частичную форму договора. Но для корректировки базовых условий необходимо понимание актуальности тех или иных его параметров. Также стоит учитывать то, что следствием такого решения будет ощутимое снижение и уровня защиты.

Без сокращения перечня рисков сэкономить можно с помощью различных периодических предложений от СК:

- Одновременное приобретение другого типа страховки. Множество компаний предоставляет ощутимые скидки при подписании комплексных договоров.

- Использование телематики.

- Различные скидочные предложения для отдельных категорий водителей (для обладателей современных противоугонных систем, женатых и семейных лиц, за ранее совершавшееся безубыточное страхование).

- Разнообразные акции, дисконты в честь внутренних праздничных дат, скидки во время рекламных мероприятий, на которых можно не только получить ощутимую выгоду, но и узнать все о КАСКО.

Ваш багаж не попадает под страхование

Многие полагают, что в случае наступления страхового случая страховая компания обязана выплатить не только ущерб, причиненный в результате аварии или в случае угона автомобиля, но и также возместить ущерб, причиненный багажу. Между тем на багаж АВТОКАСКО не распространяется.

Например, если вашу машину угнали вместе с ноутбуком, телефоном или спортивным оборудованием, то вы получите страховку только за сам автомобиль.

На самом деле существует масса причин, по которым страховая компания может вам отказать. Все эти причины есть в Гражданском кодексе РФ и, конечно, прописаны в правилах и условиях страхования имущества. Вот почему перед тем как отдавать свои кровно нажитые деньги страховщику, советуем вам внимательно изучить все подводные камни полиса АВТОКАСКО.

Дополнительное оборудование нужно также страховать, причем отдельно

Многие люди думают, что, купив полис КАСКО, они страхуют не только автомобиль, но и все его дополнительное оснащение. Это не так. Для того чтобы дополнительное оборудование также попало под защиту, страховая компания должна отдельно просчитать для него страховой тариф и прибавить его к стандартному полису АВТОКАСКО.

Именно из-за таких незнаний закона многие водители, получившие страховую премию, затем очень сильно бывают разочарованы. Все дело в том, что если вы не застраховали допоборудование, то выплата в случае, например, угона будет с учетом среднерыночных цен автомобиля на момент угона. Естественно, из-за таких средних ценников дополнительное оснащение машины, которое стоит денег, не учитывается. Поэтому люди часто получают страховую выплату по КАСКО, которой не хватает, чтобы снова купить точно такой же автомобиль того же года выпуска.

Условия КАСКО для авто с пробегом

Большинство страховщиков предлагает страховку для ТС возрастом до десяти лет на иностранные модели. На автомашины российского автопрома — возрастом до семи лет. Для этих авто при оформлении страховки предлагаются полноценные программы страхования, как и для владельцев новых ТС. То есть страховка в случае угона, частичного ущерба и даже полной гибели «железного коня». Кроме того, оформление КАСКО при покупке подержанного автомобиля предусматривает выбор типа денежной компенсации. Это:

- выплата страховки без учета амортизации;

- выплата денежной компенсации с учетом амортизации ТС.

Важно учитывать, что, оформляя страховку для б/у транспортного средства, практичнее выбирать выплаты без учета амортизации. Тогда есть возможность прибавить еще 15% от первоначальной цены, к стоимости полиса

Но это в том случае, если авто не приобреталось в кредит.

Также часто взамен выплаты страховки при наступлении страхового случая для б/у ТС проводится ремонт на СТО. Станция обслуживания может быть официальным партнером страховой. Кроме того, ремонт делают на станции ремонтного обслуживания в салоне официального представителя, если «железный конь» числится на гарантийном тех.обслуживании

Указанный вариант удобен тем, что в данном случае никогда не принимается во внимание амортизация и износ ТС

Но важно учесть, что если машина еще на гарантии, то выгоднее оформить проведение ремонта на станции тех.обслуживания у официального дилера