Где и как можно взять автокредит?

Вряд ли вы выбираете себе авто по принципу «что первое увидел, то и купил». Вы изучаете технические характеристики машины и смотрите много вариантов. Так же стоит поступить и с автокредитом, тем более что не обязательно идти за ним в банк — кредит можно оформить и в магазине (хотя тоже через банк).

Но для начала трезво оцените свои силы: определитесь, какую сумму вы можете выплачивать без ущерба для семейного бюджета. Обычно на выплаты всех кредитов не рекомендуют выделять больше 30% ежемесячного семейного бюджета.

Пойти в банк

Главный плюс обращения в банк в том, что вы можете взять автокредит и потом отправиться в любой автосалон. Или даже купить машину с рук.

- Если вы идете за кредитом в банк, обязательно проверьте, есть ли у него лицензия Банка России, чтобы не попасть к так называемым черным кредиторам.

- Не забудьте прочесть общие правила кредитования выбранного банка (их можно найти на официальном сайте или посмотреть в офисе).

- Подготовьте документы. Какие именно документы нужны для автокредита, каждый банк выбирает сам. Список требований вы можете также найти на официальном сайте банка или посмотреть в офисе. Чаще всего для кредитов нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Дождитесь решения банка — вы узнаете, какую сумму вам могут предоставить на покупку автомобиля.

- Выберите машину в автосалоне или у того, кто продает авто с рук, если банк допускает такой вариант покупки. Оформите договор купли-продажи. Проследите, чтобы в нем был прописан безналичный способ оплаты и указаны реквизиты счета продавца. Внесите первый взнос, если это необходимо.

- Теперь пришло время заключить договор автокредита с банком, оформить страховку каско и выполнить другие условия, если они предусмотрены договором.

- После этого банк перечислит продавцу деньги на счет, указанный в договоре. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Продавцу вы больше ничего не должны, деньги за покупку перечисляет банк.

Пойти в автосалон

Если вы берете кредит в автосалоне, то, скорее всего, будете привязаны к конкретному банку или сможете выбирать только из нескольких банков-партнеров. Но можно рассчитывать на выгодные условия автокредита на некоторые модели или комплектации.

- Выберите автомобиль в автосалоне.

- Выясните у менеджера или консультанта, какие у салона банки-партнеры и как можно получить кредит. На этом этапе обязательно уточните, распространяются ли условия кредита, которые вас заинтересовали, на выбранный вами автомобиль. Некоторые кредитные предложения могут действовать только на определенные модели или комплектации.

- Подайте документы. Список документов каждый банк определяет сам. Требования банка вы можете также узнать на его официальном сайте или в офисе. Чаще всего для кредита нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Когда заявку одобрят, проверьте, не изменились ли условия, которые вас изначально интересовали (например, срок кредита, ставка, отсутствие дополнительных услуг). Если все в порядке, можно вносить первоначальный взнос, оформлять каско и выполнять другие обязательства, предусмотренные договором. Если не хотите переплачивать за страховку, оплачивайте ее отдельно, а не включайте в сумму кредита.

- Только после этого заключается кредитный договор. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Пойти в банк от производителя авто

Можно взять кредит в банке от автопроизводителя — в так называемом кэптивном банке. Крупные концерны для повышения продаж открывают специальные кредитные организации, в которых чаще всего ставки по кредиту будут чуть ниже рыночных. Обычно в названии такого банка есть наименование концерна, который производит автомобили. Если вы нашли такой банк, обязательно проверьте, имеет ли он лицензию Банка России, чтобы не попасть к мошенникам, которые могут использовать громкое имя для наживы.

Дальше действуйте по первой схеме — в кэптивном банке кредит выдают так же, как и в обычном.

Где взять кредит: в банке или автосалоне

У граждан, которые заинтересованы в оформлении кредита на покупку машины, возникает вопрос о том, где выгоднее взять заем – в банке или салоне. Выбор оптимальной для себя программы – залог комфортных условий по выплатам. Поэтому необходимо определить, какой из двух вариантов будет подходить идеально.

Автокредит в банке – возможность подобрать оптимальную программу, в том числе воспользоваться льготными условиями с государственной поддержкой

Обращаясь в банки, необходимо уделять внимание ряду показателей:

- валюта кредитования;

- размер процентной годовой ставки;

- необходимость в первоначальном взносе;

- условия погашения;

- страхование транспорта.

Оформление автокредита в банке дает заемщику ряд преимуществ. Речь идет о возможности выбрать оптимально подходящий автосалон, с которым сотрудничает кредитор. Еще одно достоинство – моментальность принятия банком решения. Ведь пакет документов физическое лицо предоставляет лично.

Важно! Если у заемщика нет документов, которые подтверждают доход, а также он не может привлечь поручителей, то шансы на получение автокредита сводятся практически к нулю. С такой же ситуацией может столкнуться граждан с плохой кредитной историей

Выход – оформление нецелевого потребительского кредита наличными. Такие заемные денежные средства могут использоваться для приобретения новой машины, б/у автомобиля, грузового транспорта.

Автокредит в салоне характеризуется рядом положительных качеств. Гражданин, заинтересованный в покупке автомобиля, можно выбрать одну из наиболее удобных программ, которые предлагает продавец. Через представителя банка физическое лицо подает требуемые документы. После их проверки и согласования заключается договор кредита и залога. Минус такого способа – более высокие проценты. Преимущество – есть возможность получить автокредит по 2-м документам, например по паспорту и правам.

Меры финансовой безопасности: что предпринять

1. Адекватно оценить свою финансовую ситуацию: подсчитать активы и пассивы.

Ни в коем случае нельзя считать так: бюджет 35000 руб. в месяц какое авто потяну…

Так рассуждать в корне неверно: из семейного бюджета ежемесячно тратятся:

- деньги на питание,

- оплату коммунальных услуг,

- проезд в общественном транспорте,

- обеды на работе и так далее.

Вы можете располагать только той суммой, которая у вас остается в конце месяца.

Ежемесячный подсчет доходов и расходов весьма достойное и полезное занятие, которое позволяет ясно увидеть: где можно взять деньги.

Возможно, перед тем, как решите взять автокредит, следует попробовать и отказаться:

- от походов в кафе — рестораны

- от посиделок за кружкой пива с друзьями-приятелями,

- от покупки ненужных, одноразовых вещей.

Эти меры финансовой безопасности позволят вам ликвидировать утечки в бюджете и найти деньги на выплату процентов по автокредиту, а может и досрочное погашение кредита.

Практика показывает, что люди с весьма скромными доходами могут позволить себе покупку авто в кредит, если сумеют рассчитать кредит на авто правильно.

Произвести примерный расчет кредита на автомобиль можно так, как показано в статье Где взять кредит на автомобиль: автокредиты в банках и автосалонах.

Рождение ребенка – это не только радость, но и всегда дополнительные расходы в семье, которые следует учесть для правильного расчета расходов по выплате автокредита.

2. Предусмотреть все варианты погашения кредита, ведь, как известно – долг платежом красен.

Это означает, что нужно ответить себе на вопрос:

- а что я буду делать, если денег на оплату кредита по каким-то причинам у меня не будет?

- смогу ли я в короткий срок найти другой источник дохода?

- помогут ли вам поручители преодолеть кратковременный финансовый кризис в семье?

Продумать сценарий на случай самого худшего варианта развития событий, и желательно, чтобы их было несколько. Но, ни в коем случае не стоит планировать брать новый кредит для погашения старого. Велик риск попасть в долговую яму и не погасить оба кредита. Этот кошмарный сценарий почему-то чаще всего приходит тому человеку в голову, который не был готов к такому повороту событий.

Если за вас автокредит рассчитает калькулятор, который ничего не знает о вашей жизни, то к чему это приведет? Кредитный калькулятор это всего лишь программа, которая не может учесть все индивидуальные ситуации, возникающие у заемщика при выплате автокредита.

3. Еще перед тем как взять автокредит тщательно соберите всю информацию о ситуации у себя на работе.

Попросите близких не менять пока место работы и не планировать увольнений.

Заручитесь финансовой поддержкой своих родственников и добрых знакомых, к которым вы сможете обратится, если возникнет кризис с выплатой кредита на автомобиль.

4. Поискать на чем вы можете экономить. Сократите все расходы, какие только сможете.

Создать резервные накопления для погашения кредита. Если резерв не понадобится во время срока погашения автокредита, то вы всегда сможете этим резервом досрочно погасить автокредит и, тем самым, сэкономить на процентах.

Но ваши труды непременно будут вознаграждены, денег в вашем кошельке станет однозначно больше, а нервы станут намного крепче.

Умение грамотно вести личную бухгалтерию – залог правильного расчета кредита на автомобиль.

5. Погасить автокредит как можно быстрее, если это вам выгодно.

Заранее уточните этот момент. Банк может установить мораторий на досрочное погашение кредита, сроки моратория должны быть вам известны. За нарушение таких сроков со стороны банка последуют штрафные санкции: вам – убытки, а банку – доход!

6. При выборе банка выясните, есть ли у них программа реструктуризации кредитов.

Важно, что реструктуризация распространялась на автокредиты. Следует проверить в интернете рейтинг банков по автокредитованию

Ознакомьтесь с условиями программы реструктуризации автокредита, узнайте какие случаи она предусматривает, и какие меры реструктуризации долга предпримет банк. Сделав запрос в интернете — реструктуризация долга по кредиту в сбербанке – вы увидите, что банки готовы к реструктуризации, так как для них важнее актив в обороте, чем «повисшие в воздухе» долги по кредитам.

Если этого не сделать, — долг перед банком растет как снежный ком и, в последствии не исключена встреча с коллекторным агенством.

7. Не обманывайте кредиторов. Вам же будет дороже.

Свои долги банки выбивают в буквальном смысле этого слова:

- настойчивые звонки по телефону

- письма с явными и неявными угрозами

- передача долга коллекторам или другому банку

Цель банкиров – получить деньги по надежному кредиту в срок, а ненадежный кредит должен быть закрыт как можно раньше. Поэтому о реструктуризации долга по автокредиту стоит поговорить подробнее.

Государственная программа субсидирования автокредитов в 2019 году

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования на 2019 год, ознакомьтесь с ее условиями и преимуществами. Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7 %, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10 % предоставляется:

- гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»);

- семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов в 2019 году:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 450 000 рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20 % стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7 %.

- Существует дополнительная скидка для отдельных категорий – 10 % от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10 % от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 450 000, то вычет в 10 % от нее (145 000 рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva;

- Chevrolet Aveo;

- Chevrolet Cobalt;

- некоторые Citroen;

- Ford Focus (не во всех комплектациях);

- Hyundai Solaris;

- Kia Rio;

- Lada Granta, Lada Kalina и другие;

- Mazda 3;

- Mitsubishi Lancer;

- некоторые Opel, Peugeot, Renault, Skoda;

- Toyota Corolla;

- все модели Bogdan;

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.

Порядок погашения автокредита

Взять машину в кредит могут граждане, в том числе пенсионеры даже со средним уровнем дохода. Есть программы у салонов и банков для физических лиц без официального трудоустройства, безработных, то есть получающих зарплату или какую-либо прибыль неофициально. Вариантов действительно много, но оформив автокредит, человек должен понимать, что возвращать денежные средства в виде ежемесячных выплат необходимо своевременно и в полном объеме.

Выполнять свои обязательства перед банком – обязательное условие, как для физических лиц, так и для ИП. Действовать необходимо в соответствии с подписанным сторонам кредитным договором. В противном случае гражданина ждут такие неприятности, как неустойка, штрафные санкции, то есть дополнительные потери денег. Порядок погашения автокредита заключается в соблюдении нескольких простых правил:

- гасить долг следует в соответствии с установленным графиком платежей;

- допускать просрочки по выплатам, перечислять деньги не в полном объеме недопустимо;

- на основании заявления можно досрочно погасить автокредит;

- после окончания срока действия договора страхования следует его перезаключить.

Выплата последнего платежа – не повод успокаиваться. Клиенту необходимо убедиться, что заем полностью погашен. Если все условия выполнены, кредит выплачен, то следует проверить, вывел ли банк транспортное средство из залога. На кредитном договоре должна быть поставлена и заверена подписью специалиста отметка «погашено».

https://youtube.com/watch?v=8ohHcQrlOyQ

Взять кредит в банке и купить новый автомобиль

Часто приходилось слышать от людей, которые уже «прошли» кредит на новый автомобиль, однозначное высказывание — стоит самому взять потребительский кредит в банке и купить новый автомобиль. Для такого суждения у людей есть весовые аргументы, которые они проверили в жизни:

- Взять кредит можно в любом банке, где более низкий процент;

- Оформить покупку нового автомобиля в надежном автосалоне за полученные в кредит наличные;

- Оформить покупку автомобиля без навязывания вам дополнительных опций, так как вы не связаны условиями автокредита;

- На свое усмотрение оформляется, или нет, страховка КАСКО;

- Паспорт транспортного средства останется на руках владельца;

- Новый автомобиль не будет числиться в залоге у банка;

- Автомобиль можно будет продать до окончания срока кредита в банке;

- Потребуется больший список документов, которые способны показать банку вашу платежеспособность;

- Потребительский кредит намного выгоднее погасить досрочно, чем раньше срока закрывать автокредит.

Это основные плюсы или аргументы в пользу того, что следует взять кредит в банке и уже после этого купить новый автомобиль в автосалоне.

Для многих важным моментом является то, что в случае изменения финансового положения в семье и невозможности дальнейших выплат по кредиту, автомобиль, причем почти новый, всегда можно самостоятельно реализовать. Полученная от реализации сумма пойдет на расчет с банком по потребительскому кредиту и, долги перед банком не будут расти.

Расчет разовых платежей на автокредит

Возникающие по кредитованию подержанного автотранспорта вопросы разрешаются при посещении официального сайта выбранной финансовой организации. На одной из страниц ресурса находится специальная программа-калькулятор, призванная помочь потребителю рассчитать ежемесячный платеж.

Чтобы получить результат, нужно заполнить все поля веб-формы. Вычисленная сумма может не совпадать с предложенной банком. Компьютер не придает значения личности заемщика и выдает ориентировочные цифры. Калькулятор на сайте Сбербанка, кроме того, покажет сумму переплаты и полный график платежей, который можно распечатать на домашнем принтере.

Список необходимых документов

Теперь стоит подробно разобраться, какие документы для автокредита необходимо предоставить заинтересованному в заемных средствах гражданину. Здесь все зависит от кредитора. Если клиент обращается в банк, то следует подготовить документы:

- анкету заемщика, заполненное заявление;

- паспорт и водительское удостоверение;

- копию трудовой книжки, заверенной работодателем;

- справку о доходах (установленной формы).

Если транспортное средство уже выбрано, то следует передать ПТС. Возможно, список документов будет дополнен другими позициями. Здесь все зависит от требований, которые действуют в банковском учреждении. Некоторые организации размещают всю информацию на своих официальных сайтах. Используя интернет, можно в онлайн режиме заранее ознакомиться со всеми условиями.

Если клиент обращается в автосалон с целью приобрести автомобиль за счет кредитных средств, то понадобится паспорт, права, заполненная анкета. Далее все зависит от магазина. Автосалоны, которые сотрудничают с банками, имеют право затребовать разные документы. Некоторым организациям нужно будет подтверждение права владения частной собственностью.

Возможность продажи автомобиля

Ситуация похожа не предыдущую. Разница заключается в том, что автовладелец не испытывает финансовых трудностей и своевременно вносит все платежи. Однако он хочет продать автомобиль еще до того, как выплатил долг полностью. Например, если нашелся покупатель, которые предлагает за машину хорошую сумму.

В случае автокредита банки обычно требуют сначала погасить долг, а лишь затем выдают ПТС. Если лишних денег на немедленное погашение долга у заемщика нет, он вынужден отказаться от выгодной сделки по продаже.

В рассмотренных выше примерах речь шла о различных нестандартных ситуациях. Однако если Вы хотите купить автомобиль на длительный срок и Ваше финансовое положение стабильно, то автокредит может оказаться более выгодным с финансовой точки зрения, т.к. проценты и переплата в этом случае меньше.

В завершение хочу подчеркнуть, что чтобы выбрать наиболее выгодный вариант кредитования нужно обратиться в несколько банков и узнать у них про разные варианты кредитов. Дело в том, что каждый банк рассчитывает размер платежа по кредиту по-своему. И если в одной организации Вам предложили высокий процент, то стоит поискать выгодный вариант в других банках.

Обратите внимание, что сравнивать нужно именно полную стоимость кредита, а не проценты, указанные в рекламных брошюрах. Связано это с тем, что кроме процентов могут быть и дополнительные платежи, причем их вклад в общую стоимость кредита может быть довольно весомым

Удачи на дорогах!

Заемщик, который планирует приобрести в кредит подержанный автомобиль, часто задумывается, что лучше: автокредит или потребительский кредит. Иногда с подобным выбором сталкиваются и покупатели новых авто, несмотря на то, что здесь проблема с получением кредита стоит не столь остро, как в случае с автомобилем подержанным, который может приобретаться не в автосалоне, а у частного лица.

Решение взять вместо автокредита потребительский в данном случае может быть связано с тем, что покупатель не желает передавать приобретаемый автомобиль в залог банку. Тем не менее автокредит по сравнению с потребительским кредитом обладает неоспоримым преимуществом – более низкой ставкой. Кроме того, у заемщика есть возможность получить кредит, часть ставки по которому субсидируется государством. К недостаткам же автокредита можно отнести следующие:

• необходимость внесения первоначального взноса (за редким исключением);

• необходимость страхования по КАСКО; • наличие ограничений по приобретаемому авто (в частности, банк может ограничивать возраст покупаемого в кредит транспортного средства);

• запрет на продажу авто – транспортное средство оформляется в залог, а ПТС, как правило, отдается на хранение в банк.

Теоретически автокредит во многих банках сегодня можно получить и без первоначального взноса или оформления полиса КАСКО. Но при этом ставка возрастает настолько, что вплотную приближается к ставке по потребительскому кредиту. Соответственно, пропадает основное преимущество автокредита.

С другой стороны, сейчас банки все чаще проводят акции по потребительским кредитам, снижая ставку до значений, существенно ниже среднерыночных. Обычно такие предложения действуют в течение одного — трех месяцев. Если успеть подать заявку во время проведения такой акции, то потребительский кредит обойдется гораздо дешевле, чем автокредит.

Очевидно, что выбор того или иного кредитного продукта заемщик будет делать, исходя из того, какое авто он планирует приобрести, есть ли у него накопленные сбережения на первоначальный взнос, будет ли он в ближайшем будущем продавать машину. Поэтому, что выгоднее – автокредит или потребительский кредит, в каждом случае нужно решать индивидуально.

- money.inguru.ru

- www.temabiz.com

- pddmaster.ru

- www.banki.ru

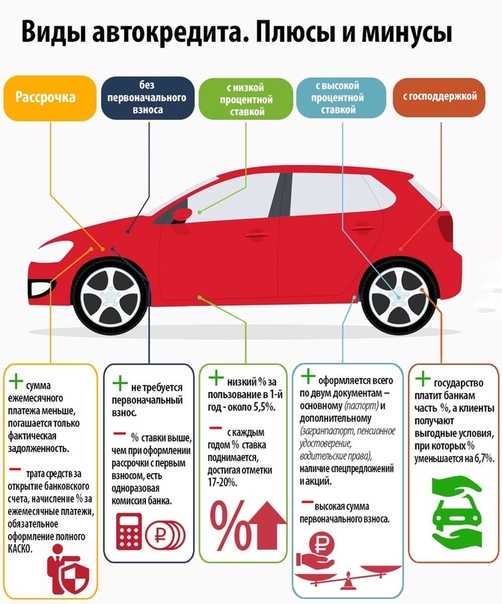

Какие бывают автокредиты

Целевой заем на покупку машины – автокредит. Выбирая такую программу, клиент должен понимать, что транспортное средство будет являться банковским залогом до полного погашения займа. Преимущество – меньше проценты по кредиту. В 2021 году банки предлагают физическим лицам несколько видов целевой ссуды. С наиболее популярными программами стоит ознакомиться подробно:

- Экспресс-кредит. Это популярный вариант, оформляемый на короткий срок. К его преимуществам относится небольшое количество документов, которые необходимо подать заинтересованному лицу, а также оперативность рассмотрения заявки банком. Обычно такой автокредит оформляется на новую машину. Для получения денежных средств заемщику необходимо подготовить первоначальный взнос;

- Кредит без первоначального взноса. Это выход для граждан, у которых нет необходимого платежа, изначально требуемого банком для приобретения машины. Недостаток – достаточно высокие процентные ставки при выплатах;

- стандартный автокредит. Такое предложение действует во всех банках. Кредит выдается в тех салонах, с которыми работает организация. Комфортные проценты по платежам – преимущество варианта;

- Trade-in. Используя такой автокредит, заемщик в качестве первоначального взноса предоставляет старое транспортное средство. Стоимость машины определяют эксперты, которые проводят диагностику. Сумма кредита – разница между ценой старого и нового автомобиля. Преимущество – нет необходимости самостоятельно заниматься реализацией подержанного транспортного средства;

- Кредит без обязательной страховки. Это не очень популярный вариант, который обычно используется для приобретения недорогих или подержанных автомобилей. Сумма кредита небольшая, а проценты по выплатам высокие. Положительное качество – покупатель имеет полное право сам решить, когда и где ему застраховать машину.

Если тщательно изучать предложения, то можно узнать, что есть автокредит без процентов. Эти акции, где процентная ставка небольшая или вообще отсутствует, устраивают салоны и банки. Условия для заинтересованных лиц будут жесткими. Так, требуется первоначальный взнос, который в некоторых случаях составляет 50% от стоимости транспортного средства.

Важно! Независимо от выбранного варианта автокредита условия для заемщиков будут разные. Ведь банки учитывают ежемесячный доход клиента, его трудоустройство, суммы первоначального взноса

Где минус автокредита, где плюс

Заемные деньги, как и любой товар, имеют свою цену. Окончательная стоимость кредитного автомобиля заметно больше той, что указана на ценнике в салоне. Невозможно отрицать, кредиты в России очень дорогие, и вряд ли в обозримом будущем ситуация изменится в лучшую сторону. По отношению к мировым валютам рубль дешевеет практически каждый день, и в такой ситуации не стоит ждать, что банки снизят расценки на свои услуги.

Любой банковский кредит выдается под обеспечительные или залоговые гарантии. Автокредит выдается только под залог – право собственности покупателя на новый автомобиль ограничивается, паспорт транспортного средства (ПТС) остается в банке до полной выплаты кредита. Но автовладелец практически не ощущает этого: он может не только сам ездить на новом автомобиле, но и выдавать доверенности на право управления им.

Нецелевой потребительский кредит дает возможность владеть, пользоваться и распоряжаться покупкой без ограничения прав. Но и ставка по нему заметно выше. Чтобы получить банковский кредит, потребуется подтвердить уровень и стабильность своих доходов. К заявлению о предоставлении займа надо будет приложить справку о доходах. Если заемщик ежемесячно получает меньше пятнадцати тысяч рублей, у банка будут серьезные основания отказать заявителю в кредите.

Банк может серьезно повысить процентную ставку по автокредиту, а то и отвергнуть заявку, если заемщик планирует купить автомобиль, бывший в употреблении. Автопроизводителям необходимо обеспечить устойчивый сбыт своей новой продукции, и банки действуют в их интересах.

Чтобы окончательно определить, во сколько обойдется займ, надо очень внимательно прочитать все условия его выдачи, указанные в договоре. К сумме самого кредита банк может добавить комиссии за его выдачу, плату за открытие расчетного счета заемщика, некоторые другие платные услуги

Очень важно выяснить, при каких условиях банк может потребовать досрочной выплаты кредита, когда и какие штрафные санкции могут быть наложены на получателя автокредита

Порядок оформления автокредита

Важнейший этап – оформление автокредита, Притом не имеет значение, где гражданин решил получать заем – в салоне или банке. Порядок оформления кредита на автомобиль выглядит следующим образом:

- Выбор транспортного средства, консультации с кредиторами;

- Сбор необходимых документов, передача сотруднику банка;

- Ожидание рассмотрения заявки и принятия решения;

- Заключение договора купли-продажи машины;

- Перечисление первоначального взноса (если программа такая);

- Постановка транспорта на учет, страхование;

- Подписание кредитного договора;

- Зачисление денег на счет заемщика или перевод салону;

- Получение машины и сопутствующих покупке документов.

Стоит отметить, что некоторые банки могут оформить автокредит без первоначального взноса. Такую информацию следует уточнить при получении первых консультаций. Также кредиторы выдает кредиты без справки о доходах или без прав. Здесь все зависит от политики, которой придерживается банк.

Важно! Паспорт автомобиля передается в банковскую организацию, где он будет храниться весь срок кредитования. После погашения займа документ возвращается физическому лицу

Заключение

Итак, друзья, теперь вы знаете, что взять автокредит на подержанный автомобиль относительно просто. Но предварительно нужно тщательно изучить условия кредитования и все остальные аспекты сделки.

Журнал «ХитёрБобёр» желает вам удачных покупок и безопасной езды! Ждём комментариев и замечаний по теме статьи. Будем благодарны за отзывы и лайки в соцсетях. До новых встреч!

Автор статьи: Виталий Цыганок

Разработчик сайтов, фрилансер. Учился в МГУПИ города Ставрополя по специальности “Прикладная информатика в экономике”, но бросил институт на третьем курсе. Имеет опыт работы официантом, почтальоном, грузчиком.

Рассматривает сайты как источник постоянного пассивного дохода. С партнером запустил с нуля более 25 интернет-ресурсов.

Сооснователь и редактор ХитёрБобёр.ru до 2019 года, на сайте отвечал за семантическое ядро и SEO-продвижение.