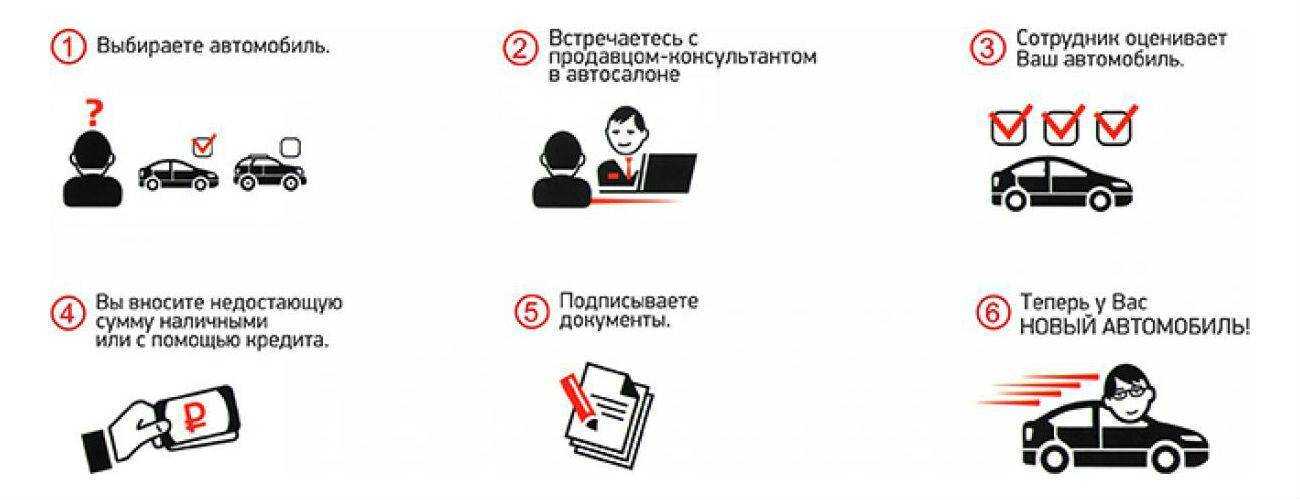

Оформление поставки автомобиля в автосалоне

После выбора автомобиля наступает ответственный момент, который порождает множество вопросов. Оформление автомобиля не так страшно, как его описывают. Главное, все правильно делать. Основным документом при оформлении нового автомобиля является договор купли-продажи автомобиля у автосалона.

Если же выбрана модель или комплектация, которой нет в автосалоне, оформляется предварительный договор по ст.429 ГК РФ

Здесь главное обратить свое внимание на срок поставки автомобиля и условий предоплаты

Чаще всего, как говорят отзывы автолюбителей, предоплату автосалон не возвращает вообще. Но бывают случаи частичного или полного возврата денег. Многие скажут, зачем забирать предоплату. Довольно часто автосалоны показывают свой недобросовестный характер.

В этом случае каждый клиент имеет возможность отказаться от покупки

Вот тут и важно знать, возвращают ли предоплату

Прежде чем подписывать предварительный договор, скрупулезно его перечитайте:

- проверьте сроки поставки авто и срок заключения окончательного договора купли-продажи, в соответствие с ГК.

- убедитесь в том, что все слова в нем понятны,

со всеми условиями поставки и комплектации согласны.

Ведь порою не оговоренный срок поставки может растянуться на длительный и томительный срок. Проверьте всю информацию, которая касается календарного выпуска автомобиля.

Например, если заказываете автомобиль за один-два месяца до Нового года, то какого года выпуска автомобиль вам гарантирует поставить дилер, если срок поставки указывается уже в следующем году?

Если присутствует желание сэкономить, значит нужно покупать автомобиль в начале года. В это время многие автосалоны предлагают приобрести прошлогодние автомобили с хорошими скидками и бонусами.

Покупка в кредит у частника

Согласуйте предстоящую покупку с кредитным отделом банка. Классический автокредит — программа с узким выбором и большими ограничениями. Если кредитор пойдёт навстречу и предложит потребительский заём, не отказывайтесь. Вы сэкономите себе время и сможете купить машину, которая понравилась вам, а не по программе банка или дилера. К тому же, транспорт не попадёт в залог финансовой организации, не нужен первоначальный взнос. И большой плюс: не придётся оформлять Каско, если не хотите.

Конечно, процентная ставка будет выше, и техническую экспертизу придётся проводить за свой счёт. Поэтому тщательно проверяйте машину, пробивайте по возможным базам данных, требуйте полный пакет документов у продавца.

Потребительский кредит: плюсы и минусы

Учитывая то, что покупка автомобиля — дело затратное, не всегда находится определенная сумма для его приобретения. Можно, конечно, обратиться в банк за денежным кредитом, но, как привило, сумма такого займа будет не большой и вряд ли ее хватит на покупку автомобиля.

Для того чтобы получить большую сумму денег, вам придется в банке обозначить цель своей покупки. Потому это и называется целевым займом или потребительским кредитом. Клиент обращается в банк за конкретной суммой денег с конкретной целью, что и указывается в заявлении.

Автомобиль в кредит

У такого вида кредитования есть ряд преимуществ, что делает такой займ весьма популярным среди российских граждан.

Плюсы потребительского кредита:

- Свобода действий. Получив на руки определенную сумму денег, клиент сам решает, автомобиль какой марки и какого года ему приобретать. Здесь даже возможен вариант приобретения б/у автомобиля, ведь в договоре не прописываются условия покупки определенной марки. Если после приобретения машины еще остается небольшая сумма, можно ее сразу же потратить на покупку новых дисков, зимней резины или автомагнитолы. Нет ограничений и по выбору Продавца. Клиент сам решает, где ему покупать машину: в салоне или на рынке, он может торговаться и сбивать цену.

-

Отсутствие обязательного страхования. Нет необходимости в приобретении КАСКО, а это существенная экономия, почти 10-15 % в год от общей стоимости автомобиля. Дело в том, что по целевому займу машина не выступает залогом, поэтому банк и не

обязует ее страховать. Клиент сам для себя решает

- Авто находится в личном распоряжении. То есть клиент является реальным владельцем машины, с которой может проводить любые операции: тюнинговать ее, продавать, менять и дарить. В банке он подписывал договор на определенную сумму денег, но залогом приобретённый автомобиль не выставлял. В некоторых ситуациях банк разрешает выставить предмет залога и при этом может снизить процентную ставку.

- Стабильная ставка по кредиту. По условиям договора, банк не имеет право изменять процентную ставку в течение действия срока займа. Даже при существенных изменениях на финансовом рынке, по потребительскому кредитованию банки, как правило, ставки не изменяются.

- Возможность досрочного погашения займа без оплаты комиссий.

- Минимальный пакет документов для подписания договора. Да и сама процедура оформления потребительского займа весьма проста. Клиент обращается в банк с запросом определенной суммы для покупки авто, предоставляет документы, подтверждающие доход и материальную состоятельность и все. Сразу же после подписания договора, банк перечисляет деньги на счет/карту либо выдает в кассе наличными. Таким образом, уже на следующий день после визита в банк и подписания договора, клиент может отправляться в салон за заветной покупкой.

Срок потребительского кредита может быть краткосрочным, среднесрочным и долгосрочным, в зависимости от суммы.

Недостатком потребительского займа можно назвать менее выгодный процент, в отличие от автокредита.

Как уже говорилось выше, при целевом займе банк не требует залогового имущества, что существенно повышает риск Кредитора. А учитывая гарантию стабильности процентной ставки в течение действия срока договора, банк изначально закладывает в условия более выгодный для себя процент.

Кому банки одобрят кредит на авто для работы в такси?

Купить автомобиль вправе любой гражданин, имеющий российское гражданство в возрасте от 21 года до 70 лет. Единственное обязательное требование к нему – наличие официального трудоустройства.

Еще стоит понимать, что банки часто прописывают в договоре запрет на использование автомобиля в коммерческих целях. Это связано с тем, что при работе в такси авто достаточно быстро изнашивается, теряя свою стоимость. А для банка это невыгодно, так как автомобиль находится у него в залоге.

Кроме того, таксисты редко сразу получают кредиты, потому что их заработок нестабилен, а для банка важно ежемесячное внесение платежей. Поэтому единственный вариант – получить автокредит, имея официальное место работы, после чего уволиться и начать работать в такси

Поэтому единственный вариант – получить автокредит, имея официальное место работы, после чего уволиться и начать работать в такси.

Самое ответственное – договор автокредита

Завершающим, и самым ответственным, моментом при выборе кредита, будет подписание договора автокредита. Какие бы полезные сведения об автокредитах не были получены из отзывов, но одним росчерком шариковой ручки можно попасть в долговую зависимость, если не внимательно прочитать договор автокредита.

Задача банка получить максимальную прибыль от предоставленного займа, а задача заемщика уменьшить эту прибыль банку, т.е. сэкономить свои деньги на автокредите.

Правильно взять автокредит – это правильно подписать договор автокредита. Если в нем присутствуют непонятные, ущемляющие ваши права пункты, то просите их изменить, либо стоит искать выход из этого банка и путь в другой банк.

Если начать путь выбора машины в кредит из автосалона, то будет большая вероятность не устоять перед соблазном стать владельцем нового автомобиля прямо сейчас, а потом мучительно и долго сожалеть о грабительских процентах по автокредиту.

Редакция сайта

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «Автомобиль в кредит» помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Возможность продажи автомобиля

Ситуация похожа не предыдущую. Разница заключается в том, что автовладелец не испытывает финансовых трудностей и своевременно вносит все платежи. Однако он хочет продать автомобиль еще до того, как выплатил долг полностью. Например, если нашелся покупатель, которые предлагает за машину хорошую сумму.

В случае автокредита банки обычно требуют сначала погасить долг, а лишь затем выдают ПТС. Если лишних денег на немедленное погашение долга у заемщика нет, он вынужден отказаться от выгодной сделки по продаже.

В рассмотренных выше примерах речь шла о различных нестандартных ситуациях. Однако если Вы хотите купить автомобиль на длительный срок и Ваше финансовое положение стабильно, то автокредит может оказаться более выгодным с финансовой точки зрения, т.к. проценты и переплата в этом случае меньше.

В завершение хочу подчеркнуть, что чтобы выбрать наиболее выгодный вариант кредитования нужно обратиться в несколько банков и узнать у них про разные варианты кредитов. Дело в том, что каждый банк рассчитывает размер платежа по кредиту по-своему. И если в одной организации Вам предложили высокий процент, то стоит поискать выгодный вариант в других банках.

Обратите внимание, что сравнивать нужно именно полную стоимость кредита, а не проценты, указанные в рекламных брошюрах. Связано это с тем, что кроме процентов могут быть и дополнительные платежи, причем их вклад в общую стоимость кредита может быть довольно весомым

Удачи на дорогах!

Заемщик, который планирует приобрести в кредит подержанный автомобиль, часто задумывается, что лучше: автокредит или потребительский кредит. Иногда с подобным выбором сталкиваются и покупатели новых авто, несмотря на то, что здесь проблема с получением кредита стоит не столь остро, как в случае с автомобилем подержанным, который может приобретаться не в автосалоне, а у частного лица.

Решение взять вместо автокредита потребительский в данном случае может быть связано с тем, что покупатель не желает передавать приобретаемый автомобиль в залог банку. Тем не менее автокредит по сравнению с потребительским кредитом обладает неоспоримым преимуществом – более низкой ставкой. Кроме того, у заемщика есть возможность получить кредит, часть ставки по которому субсидируется государством. К недостаткам же автокредита можно отнести следующие:

• необходимость внесения первоначального взноса (за редким исключением);

• необходимость страхования по КАСКО; • наличие ограничений по приобретаемому авто (в частности, банк может ограничивать возраст покупаемого в кредит транспортного средства);

• запрет на продажу авто – транспортное средство оформляется в залог, а ПТС, как правило, отдается на хранение в банк.

Теоретически автокредит во многих банках сегодня можно получить и без первоначального взноса или оформления полиса КАСКО. Но при этом ставка возрастает настолько, что вплотную приближается к ставке по потребительскому кредиту. Соответственно, пропадает основное преимущество автокредита.

С другой стороны, сейчас банки все чаще проводят акции по потребительским кредитам, снижая ставку до значений, существенно ниже среднерыночных. Обычно такие предложения действуют в течение одного — трех месяцев. Если успеть подать заявку во время проведения такой акции, то потребительский кредит обойдется гораздо дешевле, чем автокредит.

Очевидно, что выбор того или иного кредитного продукта заемщик будет делать, исходя из того, какое авто он планирует приобрести, есть ли у него накопленные сбережения на первоначальный взнос, будет ли он в ближайшем будущем продавать машину. Поэтому, что выгоднее – автокредит или потребительский кредит, в каждом случае нужно решать индивидуально.

- money.inguru.ru

- www.temabiz.com

- pddmaster.ru

- www.banki.ru

Как оформить автокредит на подержанный автомобиль – 5 основных этапов

Есть два способа оформления кредита – в банке и в автосалоне. А лучше всего сделать это в том кредитном учреждении, где у вас уже есть счёт. К примеру, владельцам зарплатных карт в Альфа-Банке предлагают взять автокредит по ставке 12,5% годовых. При оформлении на стандартных условиях ставка будет 16%.

Изучайте и применяйте на практике пошаговое руководство.

Этап 1. Выбор банка и кредитной программы

На рынке десятки предложений по автокредитованию. Потратив время на изучение наиболее выгодных программ, вы наверняка подберёте наиболее оптимальный вариант, соответствующий вашим целям.

Выбирая кредитное учреждение, ориентируйтесь на следующие показатели:

- независимый рейтинг банка – наибольшим доверием у населения пользуются оценки рейтингового агентства «Эксперт»;

- отзывы – планомерно расспросите своих друзей и знакомых, уже бравших автокредиты, изучите тематические форумы и сайты;

- срок работы банка – лучше иметь дело с компаниями, работающими больше 10-15 лет;

- наличие филиалов в нужном вам регионе и районе;

- процентные ставки и условия кредитования.

Пользуйтесь сервисами сравнения в интернете – например, сайтом Сравни.ру. Следите за акциями и предложениями в банках и автосалонах. И помните: несколько процентов в вашу пользу – это десятки тысяч сэкономленных рублей.

Этап 2. Подача заявки

У вас есть выбор – пойти стандартным путём и подать заявление на кредит непосредственно в отделении банка или воспользоваться достижениями цивилизации и сделать это через интернет.

Оформление автокредита онлайн экономит время и слегка повышает ваши шансы на положительный ответ от банка – финансовые компании «уважают» продвинутых в информационных технологиях клиентов.

Список документов стандартный:

- паспорт;

- водительское удостоверение – если его нет, подойдёт военный билет, СНИЛС или другой второй документ, подтверждающий личность;

- справка о доходах 2-НДФЛ – оформите её в бухгалтерии по месту работы;

- копия трудовой книжки.

Обработка заявки занимает от нескольких часов до нескольких дней. Банк проверит вашу кредитную историю и вынесет решение. Но оно будет предварительным. Окончательный ответ вы получите уже после личного визита в банк.

В заявке и в последующем телефонном разговоре с менеджером указывайте только достоверные сведения. Если попытаетесь скрыть важную для банка информацию, он расценит это как попытку обмана и в кредите, скорее всего, откажет.

После одобрения банка у вас есть 1-3 месяца для поиска подходящего автомобиля, если, конечно, вы его уже не нашли.

Этап 3. Заключение договора купли-продажи с продавцом

Дальше идём к продавцу и заключаем договор купли-продажи. Сейчас большинство дилерских центров и автосалонов работают в связке с банком, поэтому процедура кредитования максимально упрощается.

Покупка полиса КАСКО на подержанный автомобиль – почти всегда обязательное условие банка. Это прибавляет лишние проценты к выплатам, но зато в случае угона или серьёзной аварии будет, чем расплатиться по кредиту.

Удобнее всего оформить полис КАСКО в Тинькофф-Страховании. Это делается в онлайн режиме и занимает не больше 2-5 минут. Компания надёжная, к клиентам относится лояльно и предлагает дополнительные бесплатные услуги – такие, как оперативная доставка полиса на дом и услуги эвакуатора (в случае чего).

Этап 4. Внесение первоначального взноса

Остаётся только внести первоначальный взнос. Вы вносите его на счёт банка, банк передаёт деньги в автосалон. Средний размер первого взноса – 20%. Вообще, чем больше вы заплатите сразу, тем лояльнее к вам будет относиться банк.

Этап 5. Подписание кредитного соглашения с банком

И самая важная часть процесса – заключение кредитного договора с банком. Этот документ нельзя подписывать не глядя, его надо всесторонне изучить.

Обратите внимание на следующие пункты:

- Итоговую величину процентной ставки – бывает, что в рекламных проспектах она одна, а не деле – совсем другая.

- Наличие комиссионных за финансовые операции – так называемые «скрытые платежи». Чем их меньше, тем лучше.

- Условия досрочного погашения – нет ли моратория на такие процедуры.

- Варианты погашения кредита – хорошо, когда есть несколько способов вносить платежи.

Автокредиты выдаются на б/у автомобили в отличном состоянии

После подписания договора останется только поставить машину на учёт в ГИБДД. Теперь вы – официальный владелец авто.

Что выгоднее взять при покупке машины

Попробуем более конкретно подойти к ответу на вопрос и показать что выгодно при покупке новой машины и авто с пробегом.

Новой

При покупке новой машины в большинстве случаев вопрос, что лучше брать, не стоит. Автокредит. Почему?

- Меньшие процентные ставки по займу, а это существенная экономия;

- Автокредит проще получить, при этом на большую сумму и более длительный срок;

- Можно попасть в различные программы поддержки государства собственных автопроизводителей, что снизит стоимость покупки.

Выгоды налицо. Однако, сомнения возникают по трем пунктам:

- необходимость оформления КАСКО – дорого;

- залог автомобиля;

- навязывание салонами дополнительного оборудования по завышенным ценам.

Попробуем разобраться, насколько приведенные препятствия серьезны.

КАСКО. Покупая новый автомобиль, особенно популярный среди автолюбителей страны, нужно быть готовым к тому, что его попытаются угнать. Статистика здесь удручающая. Поэтому дорогие марки страхуют по КАСКО даже в тех случаях, когда машина была куплена без кредита.

Отказываясь от полной страховки, можно оказаться у разбитого корыта: машины нет, угнали, а кредит выплачивать нужно. Покупая КАСКО, владелец страхует не только риски банка, но и собственные. Ведь, в случае угона или гибели машины, он вернет уплаченные ранее банку деньги.

Залог. Если машина покупалась для себя, а не для перепродажи, то ограничение на реализацию никак не влияет на возможности пользоваться авто.

Дополнительное оборудование. Салон не может навязать дополнительное оборудование. Это незаконно. Если менеджеры невменяемые и не слушают доводов покупателя, можно просто подняться и уйти. В большинстве случаев этот ход оказывает отрезвляющее действие на сотрудников автосалона, а процесс покупки переходит в конструктивную фазу.

С пробегом

Что лучше взять, автокредит или потребительский кредит, при покупке автомобиля с пробегом. Ответ однозначный: кредит наличными. Обоснуем такую позицию.

- Подержаный автомобиль стоит дешевле. Подавляющее количество сделок совершено за сумму менее 1,0 млн. руб. Банки неохотно выдают такие автокредиты. А вот оформить ссуду наличными проще.

- Машины с пробегом угоняются значительно реже. Поэтому КАСКО оформлять нет необходимости. Возместить расходы в случае ДТП поможет ОСАГО, которое придется оформлять в любом случае. Но там суммы на приобретение полиса несравнимо меньшие по сравнению с КАСКО.

- Машину с пробегом можно купить с рук. А это экономия на комиссионных автосалонов (до 10% от стоимости машины) – автокредиты на покупку у частных лиц не выдаются.

- Автосалоны практикуют предпродажную подготовку автомобилей, что часто увеличивает первоначальную стоимость на 30-40%, которую на СТО можно провести в 2-3 раза дешевле. Это опять экономия семейного бюджета.

Сравнительный расчет

Дмитрий купил новый автомобиль Лада Гранта 2017 г.в., за 450 тыс. руб. У него было 135 тыс. руб. своих денег. Остальные 315 он взял в кредит. Дмитрий оформил потребительский кредит без обеспечения в Сбербанке на 3 года по ставке 18,9%. За три года он переплатит банку 100 106 руб. В первый год переплата составит 52 334 руб. Дмитрий хорошо водит машину и имеет большой стаж безаварийной езды. Поэтому оформлять КАСКО он не стал.

Определим, выиграл ли Дмитрий за счет оформления потребительского кредита.

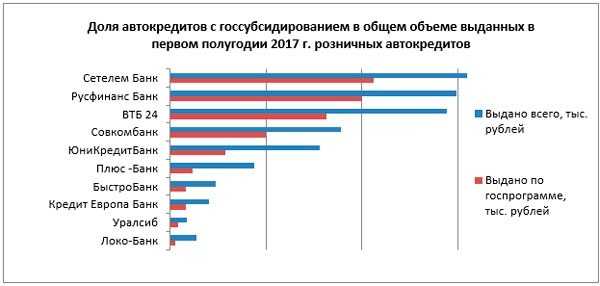

В качестве альтернативы рассмотрим два варианта автокредита Сетелем банка:

- автокредит без КАСКО с пониженной ставкой 10,3% годовых;

- автокредит с господдержкой по пониженной ставке 7%.

Дмитрий попадает под условия госпрограммы и мог бы получить средства по пониженной ставке и рассчитывать на госсубсидию 10% от стоимости авто.

Результаты расчетов показаны в таблице.

| Показатель | Потребительский кредит | Авто без Каско | Авто с господдержкой |

| Цена автомобиля |

450 000 |

||

| Госсубсидия на первоначальный взнос | нет | нет | 45 000 |

| Первоначальный взнос | нет | 135 000 | 135 000 |

| Сумма кредита, руб. | 315 000 | 315 000 | 315 000 |

| Срок кредита, лет | 3 | 3 | 3 |

| Ставка процентов, % годовых | 18,9 | 10,3 | 7,0 |

| Сумма ежемесячного платежа | 11 531 | 10 209 | 9 726 |

| Переплата за 1 год | 52 334 | 28 070 | 18 668 |

| Переплата за 2 год | 34 589 | 17 870 | 11 957 |

| Переплата за 3 год | 13 183 | 6 569 | 4 522 |

| Итого переплата | 100 106 | 52 509 | 35 146 |

| Экономия за 3 года с учетом госсубсидии | нет | 47 597 | 109 960 |

| Экономия за первый год без учета субсидии | нет | 24 264 | 33 666 |

| Экономия за первый год с учетом субсидии | нет | – | 78 666 |

| Стоимость КАСКО за первый год |

38 655 |

Если бы он оформил автокредит без КАСКО, он мог бы сэкономить. Общая переплата была бы 52 509 руб., в том числе за первый год 28 070 руб. Однако в Сетелем банке действует пониженная ставка для кредита «без КАСКО».

Если бы Дмитрий решился оформить КАСКО и получить автокредит с пониженной ставкой, то переплата бы составила 35 146 руб. За первый год – 18 668 руб.

Общая экономия относительно потребительского кредита составит 109 960 руб. с учетом субсидии. При этом в первый год за счет процентов он сэкономит 33 666 руб. А с учетом процентов и субсидии – 78 666 руб. Этого хватит на покупку КАСКО в сумме 38 655 руб. и комплекта зимней резины.

В данном примере безусловное преимущество получили программы автокредитов. Помощь государства делает кредит наиболее доступным. Поэтому большая часть автокредитов является субсидированными.

Важно! Пониженная ставка отличается в разных банках и для автомобилей разных марок

Если не рассматривать господдержку, то выгода не всегда в пользу автокредита. Дмитрий оформлял кредит в Сбербанке без обеспечения по ставке 18,9%. Минимальная ставка при наличии поручительства 12,9. Это все равно выше, чем в варианте «автокредит без КАСКО». Но в рассмотренном случае ставка 10,3% также является заниженной в рамках госпрограммы. Без учета госпомощи ситуация меняется. Ставка «без КАСКО» возрастет.

Например, в банке Русфинанс ставка автокредита «без Каско» 24-26%.

Поскольку действие госпрограммы охватывает только новые автомобили 2016 -2017 г.в. То покупать подержанный авто во многих случаях станет выгоднее через потребительский кредит.

Как взять нужную сумму в кредит на авто

Для тех заемщиков, кто не имеет сбережений и хочет взять автокредит без первоначального взноса, большую роль играет сумма, на которую он может рассчитывать. От величины этой суммы, в первую очередь, будет завесить, какую марку автомобиля выбирать в автосалоне исходя из цены.

Все понимают, что в банке считать умеют, то есть какой-то заоблачной суммы в кредит, вряд ли удастся получить. Все будет решать пакет документов о постоянной работе и величине дохода.

Для самостоятельного расчета величины автокредита можно использовать следующий алгоритм: 40% от суммы месячного дохода умножить на количество месяцев кредитования и получится ориентировочная сумма, которую, скорее всего, одобрит банк.

Результат расчета

Ежемесячный взнос должен составлять не более 50% от ежемесячного дохода.

Срок кредита,

лет

Стоимость авто,

руб.

Первоначальный взнос,

руб.

Кредит,

руб.

Переплата в руб.

Переплата в %

Сумма кредита — руб.

Срок кредита,

лет

Ежемесячный взнос,

руб.

Минимальный доход,

руб.

Переплата в руб.

Переплата в %

*При вводе значения процентной ставки — вместо запятой используйте точку.

Что делать тем, у кого желаемая сумма автокредита не совпадает с уровнем дохода? Для таких автолюбителей возможны другие варианты, как взять нужную сумму автокредита:

Выбрать банк, который при расчете автокредита берет во внимание общий доход семьи,

Предоставить поручительство человека, или нескольких людей, у кого большая, стабильная зарплата,

Воспользоваться экспресс-кредитом без справки о доходах и поручителях.

Следует сказать, что для того, чтобы взять автокредит выгодно, без повышенных процентов и иных требований, необходимо максимальным образом подтвердить все имеющиеся доходы:

- Пенсия или пособие,

- Вторая зарплата,

- Доход от сдачи в наем имущества,

- Проценты по акциям, депозитам и т.п.

Для предварительного расчета автокредита, чтобы иметь представление о связи размера дохода с размером автокредита, лучше воспользоваться кредитным калькулятором на сайте того банка, где планируете брать автокредит.

Несколько примеров предложений по автомобилям в кредит

Желающим приобрести авто для того, чтобы начать зарабатывать в такси, можно обратить внимание на такие предложения от компаний:

- Специальный онлайн-ресурс для таксистов-фрилансеров Кредит.ру. Здесь можно приобрести машину в кредит под 6,5% годовых. На выбор предлагаются авто разных классов: эконом, комфорт и бизнес. Кредит оформляется сроком от полугода до 7 лет под залог автомобиля. Платеж по кредиту составит около 150 рублей в сутки, и это выгоднее аренды.

- АвтоГермес предлагает штатные и полностью укомплектованные автомобили от официальных дилеров. Кредит доступен как частным лицам, так и организациям.

- Автосалон Cargiant реализует в кредит подержанные автомобили с периодом рассрочки от 6 месяцев до 7 лет. На данный момент есть около 50 различных предложений. Для оформления рассрочки потребуется только паспорт и водительское удостоверение. Еще должен быть стаж на последнем месте работы не менее 3 месяцев. Заявку можно отправить онлайн через сайт компании.

- Ирбис предлагает купить авто для работы в такси на весьма выгодных условиях. Можно отметить адекватные цены на разные модели. Помимо продажи авто, фирма берет на себя работу по его оклейке, заказ желтых номеров и техобслуживание.

Как видно, для тех, кто решил заработать в такси на собственной машине, существуют разные варианты. Стоит лишь помнить: прежде, чем брать кредит, стоит досконально изучить все доступные программы и выбрать ту, которая адекватна с финансовой точки зрения. Еще не стоит забывать о разных рисках.

По статистике, такси – достаточно выгодная деятельность, но никто не даст стопроцентную гарантию успеха. Если что-то не выйдет, заемщик останется без средств к существованию, и при этом должен будет платить банку по кредиту.

Кредит потребительский и автомобильный: отличия

Самое первое и коренное – направленность. Любые специализированные программы – целевые. То есть они выдаются банком строго на приобретение автомобиля, а значит, вы должны предоставить отчет о том, что потратили полученные деньги именно на заявленную цель.

Часто целевые займы – это POS-кредиты, которые оформляются прямо в магазине или, как в нашем случае, в салоне. Тогда потенциальный покупатель просто выражает желание приобрести авто в кредит, после чего сотрудник салона рассылает заявки на финансирование в несколько банков-партнеров. Когда одна из организаций соглашается, салон получает деньги и продает клиенту машину, а счастливый автолюбитель выплачивает долг уже кредитной организации.

Если же деньги выдаются заемщику на руки (наличными или на карте), он обязуется предоставить банку чеки и другие бумаги, которые подтвердят факт покупки автомобиля.

Потребительский кредит же можно потратить так, как заблагорассудится – клиенту не придется отчитываться о том, на что пошли средства.

Другое отличие – залог. Кредит на авто предполагает, что машина, которую вы купите, до полной выплаты долга будет в собственности банка. Вы можете ей пользоваться – ездить на ней, поставить в гараж, но вот распорядиться – продать или подарить – не получится. Для этого нужно полностью выплатить долг. Потребительская ссуда в этом плане дает полную свободу – можно купить авто и тут же его продать. Никто вам не помешает.

Важный момент автокредитования – первоначальный взнос. Многие целевые программы подойдут только тем, кто уже имеет небольшой стартовый капитал – в размере от 10 до 30% от стоимости желаемого автомобиля. Без первоначального взноса кредит обойдется заемщику дороже.

Чтобы получить нецелевой кредит, не нужно разбивать свинью-копилку или снимать с накопительного счета честно отложенные деньги, так как оформляются они без первоначального взноса.

Еще один вопрос – страховка. ОСАГО – это обязательный пункт автокредитов, но ведь есть еще и КАСКО. Многие финансовые организации предлагают скидку по процентам за оформление добровольной страховки у аккредитованных страховых партнеров. Еще несколько процентных пунктов можно скинуть за покупку полиса страхования жизни и здоровья.

Нецелевой кредит не предполагает никаких страховок, в том числе ОСАГО, поэтому вы можете сами выбрать страховую компанию после того, как купите транспортное средство.

Помимо этого, автокредит – это еще и строгие условия кредитования

Не только заемщик должен соответствовать требованиям банка, но и сам автомобиль – неважно, покупаете ли вы его в салоне или с рук. Если машина, по мнению кредитора, потеряла ликвидность, ссуду на нее взять не получится

Потребительский заем, как мы уже упомянули выше, можно потратить так, как вам захочется, а значит, можно купить авто и, например, с большим пробегом.

Мы сформировали эти отличия в таблицу для наглядности:

|

Автомобильный |

Потребительский |

|

|

Цель |

Покупка авто |

Любая |

|

Залог авто |

Обязательный |

Нет |

|

Требования к ТС |

В зависимости от банка – класс, марка, пробег, страна-производитель |

Нет |

|

Первоначальный взнос |

10−30% от стоимости авто |

Не требуется |

|

Страховка |

Обязательно – ОСАГО, опционально – КАСКО |

Не требуется |

|

Использование авто |

Можно использовать, но не распоряжаться |

Можно использовать по усмотрению клиента |

Самостоятельная покупка машины

Заранее выберете оценочную компанию, эксперт обратит внимание на мелочи, которые не бросаются в глаза обычному покупателю. Но придётся заплатить минимум 3000 рублей

Профессионал оценит техническое состояние машины, отдельных узлов, выявит неполадки и резюмирует, как неисправности скажутся на работе транспорта. Профессиональная оценка показывает, попадала ли машина в ДТП.

Если нет возможности нанять эксперта, проверьте авто самостоятельно.

Обратите внимание на внешние повреждения, следы свежей краски на деталях и кузове.

Сравните год выпуска на стёклах с датой производства авто.

Тщательно проверьте маркировку на узлах и деталях: потёртости, следы на «шильдиках» — повод задуматься, не проводил ли владелец незаконный «апгрейд».

Попросите у собственника ПТС, сравните номера агрегаторов. Откажитесь от копии паспорта, требуйте только оригинал.

Проверьте, не находится ли машина в залоге

Первый признак — дубликат ПТС вместо оригинала. Пробейте госномер по базе ГИБДД или через Реестр залогового имущества Федеральной нотариальной палаты.

При покупке авто через газетное объявление или сайт лучше подстелить соломки и обратиться к диагностам. Можете сказать об этом продавцу — честному владельцу нечего скрывать.

Фото: dobriy-sovetru.ru

Условия кредитования покупки подержаных автомобилей

Практически все кредиторы ограничивают выбор транспорта по его возрасту, так как не всегда их можно продать по той же самой стоимости, которая была на момент покупки.

Основные условия банков по автокредитам заключаются в том, что отечественные машины на момент сделки должны быть не старше пяти лет, а год выпуска иномарки должен быть не более десяти лет назад.

Для автокредита на покупку б/у автомобиля важно знать следующие условия:

- минимальная сумма кредита варьируется от 40 до 60 тыс. рублей, максимальная до 1,5 млн. рублей;

- ограниченный срок кредитования – до 5 лет;

- процентная ставка от 13% до 30% годовых;

- несмотря на стандартный пакет документов, зачастую требуется предоставить дополнительные сведения и документы;

- у каждого заемщика есть право на рефинансирование кредита. О том, какие банки занимаются реструктуризацией или рефинансирование кредитов в России рассказываем здесь.

Расчет разовых платежей на автокредит

Возникающие по кредитованию подержанного автотранспорта вопросы разрешаются при посещении официального сайта выбранной финансовой организации. На одной из страниц ресурса находится специальная программа-калькулятор, призванная помочь потребителю рассчитать ежемесячный платеж.

Чтобы получить результат, нужно заполнить все поля веб-формы. Вычисленная сумма может не совпадать с предложенной банком. Компьютер не придает значения личности заемщика и выдает ориентировочные цифры. Калькулятор на сайте Сбербанка, кроме того, покажет сумму переплаты и полный график платежей, который можно распечатать на домашнем принтере.