Телематика, которая помогает экономить аккуратным

Главное, что изменилось в сентябре 2020-го – это то, что теперь страховые компании могут «видеть» нарушения правил дорожного движения водителями и повышать для таких водителей страховые тарифы. Пока речь идет о нарушениях ПДД, которые оформляют инспекторы ГИБДД (если штраф выносится с камеры, неизвестно, кто был за рулем, а в расчет идут именно данные водителей). Но в теории страховщики могут использовать еще один критерий – манеру вождения.

Дело в том, что в ДТП необязательно попадают водители, которые часто нарушают правила – даже наоборот, превышать скорость и объезжать пробку по «встречке» склонны, как раз, опытные водители, которые при этом водят достаточно хорошо и в аварии попадаю редко. Чаще же виновниками ДТП становятся новички и те, кто редко ездит за рулем – штрафов они собирают меньше, но из-за неуверенности могут попасть в аварию.

Но вот оценить манеру вождения страховщикам сложно – за миллионами машин не уследить через камеры и общедоступные базы. Помочь в этом должна телематика.

На российским рынке уже появляются первые программы страхования (это и каско, и ОСАГО) с условием подключения к спутниковому мониторингу. Работает это так:

- страховая компания предлагает клиенту установить специальный прибор, который отслеживает все перемещения машины;

- устройство распознает потенциально опасные маневры – резкий старт или торможение, резкие повороты и ускорения, заносы и другие «ошибки»;

- на основании полученных данных поставщик услуги рассчитывает специальный скоринговый балл (максимум – 100 баллов), и передает данные страховой компании;

- если клиент водит аккуратно, страховщик предоставляет ему скидку от суммы взноса по каско или в виде определенного процента от базового тарифа по ОСАГО.

Цифры, на первый взгляд, не очень большие. Так, если клиент «наездил» на 91 и более баллов из 100, то он получает скидку в 25% от тарифа по каско и 15% от стоимости ОСАГО. Если баллов чуть меньше – скидка составит 22,5% и 10% соответственно. Учитывается именно средний балл – в отдельные дни клиент может водить хуже, в другие – лучше, при этом ему самому доступна вся статистика.

Раньше телематику применяли только в каско (где государственного регулирования тарифов нет), а использовать его в ОСАГО начали только после того, как страховщики получили право регулировать базовый тариф. Однако, как считают эксперты, для ОСАГО это не очень актуальный подход – все дело в том, что за услуги компании по сбору телематики платит страховщик, и услуги эти дорогие. Поэтому «окупается» телематика только на полисах стоимостью около 15 тысяч рублей (что для ОСАГО – очень много).

Кроме того, не очень удобно это и для клиента – он несет за устройство материальную ответственность (за порчу или потерю – штраф в 5000 рублей), но эффект от замера телематики получит только через год, когда будет оформлять новый полис ОСАГО.

Тем не менее, считают эксперты, если страховщик предлагает установить на автомобиль клиента устройство для спутникового слежения, значит он уверен, что эффект от этого будет – если клиент водит аккуратно, ему снизят тариф и клиент станет более привязан к этой компании. А если клиент часто лихачит за рулем, ему подниму тариф (после чего он уйдет к конкурентам, у которых нет данных его телематики).

Кроме того, куда проще было бы использовать данные о передвижении мобильных телефонов вместо специальных устройств, или же встраивать датчики для отслеживания перемещений еще на этапе производства автомобиля.

Что формирует стоимость

Цена ОСАГО – сумма, включающая коэффициенты и стандартный тариф, установленный Центральным банком. На сумму влияют различные параметры:

- тип транспорта;

- возраст, стаж вождения;

- населенный пункт, в котором проходила регистрация ТС;

- статус собственника: физическое или юридическое лицо;

- мощность двигателя;

- количество аварий и виновность в них;

- период, на который оформляется документ.

Для физлиц максимальная ставка ограничена: для мотоциклистов – 625-1548 рублей, для автомобилистов – 2471-5436 рублей.

Слаженная система позволяет оценить риск возникновения аварийной ситуации и выставить адекватную расценку для конкретного владельца.

Водитель передумал, и решил изменить вид страхового документа на полис без ограничений, что ему предпринять?

Наступают некоторые ситуации, когда владелец машины может задаваться вопросом: «А имеет ли он право переделать свою ограниченную страховку в неограниченную?». Отвечая на поставленный вопрос, можно сказать: «Да, имеет». Для этого владелец транспортного средства должен отправиться с соответствующим заявлением в ту страховую организацию, где ранее была оформлена действующая страховка с ограничениями. Заявление страхователя должно содержать в себе описания изменений, которые он хочет изменить в своем страховом документе. Как правило, почти все страховые организации имеют в запасе специальные бланки, для изменения характеристик страхового документа. Заявление обязательно должно быть написано лично владельцем автомобиля, либо же его доверенным лицом, которое предварительно должно будет заверить у нотариуса заявление.

ВНИМАНИЕ !!! После того, как все необходимые изменения будут внесены, страховая организация изымает старый ОСАГО, а страхователю на руки выдается новый экземпляр. В новом документе, а именно в его 8 параграфе, будет указано, по какой причине произошла смена страхового договора

В том случае, если страховщик после обращения к нему клиента, предлагает тому не оформлять новый документ, а просто перечеркнуть старые данные и рядом с ними вписать новые, обязательно следует настаивать на процессе переоформления. Это необходимо для того, чтобы в случае ДТП не возникло ненужных проблем и все выплаты были уплачены.

Вносить исправления в страховой документ допустимо в следующих ситуациях:

- В документе имеются мелкие неточности или опечатки. Все исправления обязательно должны быть заверены фразой: «Верить исправленному», а также подтверждены подписью страховой организации, либо же ее печатью. Возле исправления проставляется также и дата, когда они были внесены.

- Была осуществлена смена паспорта на транспортное средство либо же его государственного номера. Допускается, внести новые данные на обратной стороне страхового договора, либо же вписать их в строку «Особые примечания». Все вписанные данные должны быть подтверждены печатью страховой организации.

При смене страхового полиса, а именно после того, как владелец автомобиля получил новый вид страховки (неограниченной) на руки, необходимо пристально проверить достоверность внесенной информации, и удостовериться что все старые данные остались без изменений.

Проблема незастрахованных автомобилей колоссальна, но действий пока нет (хотя система готова)

Смоделируем, увы, не редкую, ситуацию. ДТП. Пострадавших нет. Притерлись два автомобиля. Помяты крылья, и потертости на бамперах. Это значит, что можно по-быстрому оформиться по европротоколу и разъехаться по своим делам. Удобно и быстро. С этого момента начинается отсчет времени в ожидании реализации страхового случая.

В большей части подобных рядовых случаев при обращении в страховую пострадавшая сторона получит свою выплату по ущербу. Неприятный инцидент, но он полностью урегулирован. Как говорится, и на том спасибо!

Однако может быть и другой вариант развития событий. К примеру, у виновника аварии полис обязательного страхования поддельный. Что произойдет тогда? Для законопослушного автомобилиста ничего хорошего. Получить деньги с хитрого виновника через суд будет ой как непросто. Все усугубляется еще и тем, что инициатор аварии может вообще не проживать в данном городе (приехал из другого города или иностранец из ближайшего государства СНГ) или по месту жительства, например, после инцидента он внезапно сменит адрес. Итог этому – пострадавший автомобилист оказывается без установленной законодательством защиты.

Штраф за езду без ОСАГО захотели поднять до 5400 рублей. Идею назвали карательной мерой

Анна Старицкая, Ксения Чернухина

По данным РСА, пишут «Известия», сейчас около трех-четырех миллионов российских водителей ездят без страховки либо с поддельными документами. Если они становятся виновниками аварий, возникает проблема с возмещением ущерба пострадавшей стороне. В Госдуме предложили задействовать для выплат компенсационный фонд Российского союза автостраховщиков (РСА). Против выступил Центробанк, заявив, что это снизит стимул к покупке страховки и увеличит число недобросовестных водителей. А перекладывание ответственности на РСА приведет к росту страховых выплат и, как следствие, удорожанию полисов.

Рост штрафов

Участники обсуждения сочли, что увеличение штрафов за езду без страховки стимулирует водителей на покупку полиса. Сейчас, объяснил «360» депутат Алексей Изотов, вопрос только обсуждается. Все может проясниться 18 ноября на парламентских слушаниях по либерализации ОСАГО. Сам парламентарий считает, что штраф нужно приравнять к средней стоимости страховки. То есть поднять в семь раз — с 800 до 5,4 тысячи рублей. В РСА позицию о сопоставимости штрафа с ценой ОСАГО разделяют.

При отсутствии ОСАГО у виновника аварии вопрос возмещения ущерба передается в суд. Проблема в том, что часто у таких людей не бывает средств для компенсации пострадавшему, говорит Изотов. Повышение штрафов можно сделать мерой не карательной, но предупредительной, как в случае с 50% оплатой штрафов в первые две недели.

«Если останавливают сотрудники ГИБДД и фиксируют нарушение, можно сделать «неделю охлаждения». Оформляешь в это время ОСАГО и не платишь штраф. А вот для злостных нарушителей, которые не собираются покупать полис, штраф будет по максимальной», — пояснил он.

Стимул не для всех

Специалист по автострахованию Дмитрий Руденков пояснил «360», что относится к идее увеличения штрафов двояко. С одной стороны, это снимет проблемы с авариями из-за водителей без страховки. С другой — некоторые водители попросту не могут купить полисы. Не все страховые работают с неопытными водителями или автолюбителями некоторых регионов.

«Повышение штрафов может грозить водителям дополнительными расходами не по их вине. Но если в регионах решат проблему с доступностью полисов, то инициатива положительная», — сказал страховщик.

Руденков не уверен, что даже существенный рост штрафов полностью решит проблемы с отсутствием страховки. Кого-то, конечно, подхлестнет. Но найдутся и те, кто принципиально ездит без полисов в надежде, что не поймают.

Расцвет липы

Руководитель Общества защиты прав автолюбителей Дмитрий Капустин также уверен, что повышение штрафов проблему не снимет. Водители просто чаще начнут обращаться на подпольный рынок за фальшивыми страховками. Хотя, в принципе, считает инициативу парламентариев правильной.

Национальный автомобильный союз: электронный ОСАГО облегчит жизнь владельцам автомобилей

Но с другой стороны, РСА сам создал условия, при которых цена страховки постоянно растет, а качество услуг, наоборот, падает. В частности, не работают принятые в 2014 году поправки о натуральном возмещении по ОСАГО. По словам Капустина, страховые часто отказываются ремонтировать старые авто, выплачивая водителям маленькую компенсацию с учетом износа машин.

«Люди понимают, что этот полис ОСАГО не отрабатывает ничего. Они попадают в ДТП, а им выплачивают деньги, которых не хватает на ремонт. Поднятие штрафов — мера карательная. Люди разочаровались в полисах, а их заставят не мытьем, так катанием этот полис купить», — добавил Капустин.

Фото- и видеофиксация

Тест системы автоматической проверки наличия ОСАГО у водителей стартовал в Москве

Другой обсуждаемый вариант, отмечает газета, заключается в использовании городских систем фото- и видеофиксации для выявления таких нарушений. Сейчас эксперимент проводится в Москве. Пока столичные водители получают не штраф, а уведомление о езде без страховки. За первые месяцы теста, говорят в РСА, система уже выявила тысячи нарушителей.

Если распространить опыт по всей стране, считает депутат Вячеслав Лысаков, мера будет действеннее повышения штрафа. Ведь если водитель хотя бы раз в день получит штраф 800 рублей, то суммарный размер штрафов в месяц составит 24 тысячи рублей. И это станет хорошим стимулом для покупки полиса.

Но в то же время задействование комплекса фото- и видеофиксации, заявил депутат Изотов, не работает даже в Москве. А на распространение системы по всей России необходимо затратить огромные средства и время.

Наш запрос мы направили в следующие компании:

- ПАО СК «Росгосстрах»

- АО “МАКС”

- ООО “Абсолют Страхование”

- САО “РЕСО-Гарантия”

- САО “ВСК”

- АО “ГСК “Югория”

- ООО “СК “Согласие”

- СПАО “Ингосстрах”

- АО “СОГАЗ”

- ПАО “АСКО-СТРАХОВАНИЕ”

- АО “Группа Ренессанс Страхование”

- АО “АльфаСтрахование”

Зеленым цветом выделены компании, от которых удалось получить комментарии, желтым – получили просто ответ, а красным – которые нам не ответили.

Очередность ответов страховых компаний на вопросы соответствует скорости получения от них письма – в начале указаны те страховщики, которые ответили нам раньше остальных. Корректировок ответов со стороны редакции также не проводилось.

Хотим поблагодарить компании, которые открыты к сотрудничеству – в нашем рейтинге по версии Calmins мы обязательно это покажем нашим читателям (ниже).

После каждого вопроса будут комментарии редакции, с которыми вы также можете ознакомиться.

Итак, начнем, Lets go

OSAGO

НЕПРИКАСАЕМЫХ НЕТ

О мытарствах автолюбителей, которые не могут оформить полис ОСАГО, мы рассказали в статье «Со страхом и упреком» (ЗР, 2015, № 3). И отправили журналы с этим материалом в Российский союз автостраховщиков (РСА) и Центральный банк России (ЦБ РФ) с просьбой прокомментировать ситуацию на рынке ОСАГО и многочисленные жалобы наших читателей из всех регионов.

Ответ мы получили лишь из РСА. Комментарий ЦБ РФ в редакцию так и не поступил. Вместо разъяснений регулятор заявил об ограничении действия лицензии крупнейшего страховщика: Росгосстраху запретили продавать полисы ОСАГО. По информации пресс-службы ЦБ, основанием послужило неисполнение ООО «Росгосстрах» предписаний по устранению нарушений при продаже полисов ОСАГО.

С 1 апреля 2015 года в ЦБ поступило более 2300 жалоб от граждан на действия Росгосстраха при заключении договоров ОСАГО. С начала года компании было выдано 385 предписаний Банка России. В отношении общества вынесено 78 постановлений о привлечении к административной ответственности по статье 15.34.1 КоАП (необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования).

От редакции: Уже после отправки журнала в печать стало известно, что Банк России возобновил действие лицензии ООО «Росгосстрах» по ОСАГО. Решение ЦБ было принято, видимо, в связи с устранением страховщиком нарушений при продаже полисов ОСАГО, ставших основанием для ограничения действия лицензии. Кроме того, было учтено и то, что «Росгосстрах» ‒ самый крупный страховщик (на него приходится более трети сборов на рынке ОСАГО). В некоторых регионах купить полисы других компаний попросту нельзя. Почти сразу после возобновления работы «Росгосстрах» установил максимальный порог базовой ставки по ОСАГО для физлиц — 4118 руб. — во всех регионах РФ. Исключениями стали только Крым и Севастополь, где установлен самый низкий порог — 3432 руб. Надеемся, что страховщик сделал правильные выводы и впредь нарушений допускать не будет.

Решение регулятора ограничить лицензию лидирующего на рынке страховщика на работу с ОСАГО — событие знаковое. Это звонок для всех страховщиков: неприкасаемых нет, наказание за нарушение прав автомобилистов последует неотвратимо. Уверен, страховые компании, и Росгосстрах в первую очередь, сделают правильные выводы.

БОЛЬШЕ АКТИВНОСТИ

В РСА с решением Центробанка согласны, но по-прежнему связывают проблему с приобретением полисов, главным образом, с тем, что до повышения тарифов более чем в 30 регионах страны этот бизнес оставался убыточным. Некоторые страховые компании решили вовсе отказаться от работы с ОСАГО. По информации пресс-службы РСА, за весь период существования ОСАГО с этого рынка ушла половина страховщиков: из двухсот продолжают работать лишь сто. Оставшиеся, дабы минимизировать убытки, идут на разного рода ухищрения. Тут и навязывание дополнительных видов страхования, и создание искусственных очередей.

РСА просит всех автомобилистов, столкнувшихся с подобными проблемами, обращаться с жалобами. На сайте РСА есть специальный раздел, где потерпевшие от недобропорядочных страховщиков оставляют свои заявления; там же можно скачать бланк жалобы. К заявлению нужно приложить доказательства: фотоснимки, видеозапись или письменный отказ страховщика. Кроме того, работают бесплатные телефоны горячей линии РСА: 8-800-200-22-75 (для всей России) и 8-495-641-27-85 (для жителей Москвы).

○ Тарифы и коэффициенты.

В этом пункте статьи, мы более детально рассмотрим как на законных основаниях, использовать каждый показатель коэффициента в свою пользу, для уменьшения стоимости полиса. Рассмотрим, как сэкономить на ОСАГО, и купить ОСАГО не дорого.

Итак:

Базовый тариф.

Базовый тариф – данный показатель варьируется в диапазоне от 3 430 до 4 120 рублей и напрямую зависит от выбранной СК. Так что при покупке полиса, для начала, ознакомьтесь на сайте ЦентроБанка со всеми действующими страховыми компаниями и их тарифами. Чтобы подобрать наиболее выгодную. Что поможет хоть и не значительно, но все же, уменьшить траты семейного бюджета. По-другому Вы на размер этого коэффициента повлиять не можете.

А вот, что касается других показателей, то за счет них, можно снизить стоимость полиса в разы:

Коэффициент территории.

Территориальный коэффициент можно уменьшить вполне доступным способом – в первую очередь, можно самому получить временную прописку, скажем в каком-нибудь селе, региона, где самый низкий показатель этого коэффициента, или оформить ТС на ближайшего родственника или знакомого, которому вы полностью доверяете (иначе возникнут проблемы другого характера).

КБМ.

Что касается КБМ, то здесь есть, конечно, свои нюансы:

- Этот показатель зависит только от самого страхователя, либо указанных лиц в полисе, но, ни как не от транспортного средства.

- Если Вы решите расторгнуть договор страхования, пусть даже и остался срок действия всего 3 дня, то скидка за безаварийную езду за этот год, при покупке следующего полиса, учитываться не будет. Этот показатель учитывается только за все 365 дней действия полиса.

- Если в полис вписываются лица, чей стаж минимален, или страховая история подпорчена, то КБМ будет рассчитываться исходя из наименьшего показателя надежности.

Так как же минимизировать стоимость полиса за счет этого показателя?- спросите Вы.

Можно, и даже очень существенно. Во-первых: водить без нарушений ПДД и не создавать ДТП. Во-вторых: прописать в договоре тех, кто, возможно, будет управлять в течение этого года автомобилем, и имеет самый высокий класс надежности. Чем выше класс надежности водителя, тем ниже КМБ.

С показателями, понижающими это коэффициент, можно ознакомиться в таблице:

| Класс | КМБ | Подорожание (-) | Класс, присваиваемый при наличии страховых случаев ОСАГО ранее. | ||||

|---|---|---|---|---|---|---|---|

| Скидка (+) | Не было выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | 145% (-) | М | М | М | М | |

| 2,3 | 130% (-) | 1 | М | М | М | М | |

| 1 | 1,55 | 55% (-) | 2 | М | М | М | М |

| 2 | 1,4 | 40% (-) | 3 | 1 | М | М | М |

| 3 | 1 | нет | 4 | 1 | М | М | М |

| 4 | 0,95 | 5% (+) | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 10% (+) | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 15% (+) | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 20% (+) | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 25% (+) | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 30% (+) | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 35% (+) | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 40% (+) | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 45% (+) | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 50% (+) | 13 | 7 | 3 | 1 | М |

Таблица КБМ (бонус малус) класса водителя

Коэффициент возраста и стажа.

Это коэффициент зависит только от двух показателей возраст страхователя и его стаж вождения. Так если Ваш возраст старше, к примеру, 40 лет и стаж водителя более 10 лет, то можно существенно снизить этот показатель.

Коэффициент открытого полиса.

К сожалению, значение этого показателя понизить стоимость полиса нам не поможет, даже в какой-то степени наоборот. Если не указывать конкретных лиц в договоре, то СК не сможет определить класс надежности водителя, а соответственно поставит самый завышенный коэффициент.

Коэффициент мощности.

В этом случае, все зависит от количества лошадиных сил вашего авто. Советовать, Вам, сменить авто, мы не будем. Этот совет относится к тем, кто еще не приобрел автомобиль. Чем меньше лошадиных сил у авто, тем меньше показатель этого коэффициента. (Скорее всего, этот показатель разработан для поддержки отечественного автопрома).

Коэффициент периода использования.

Это коэффициент может значительно снизить стоимость страхования, за счет срока использования ТС. К примеру, Вы используете машину только в теплое время, а в зимний период, она стоит в теплом гараже.

В таком случае, заключать договорное соглашение на все 365 дней нет смысла, а соответственно переплачивать за лишний период. Главное, чтобы период между заключением договоров не превышал годовой цикл, иначе все накопленные скидки аннулируются.

Коэффициент нарушений.

Здесь все просто, чем меньше не соблюдаются правила дорожного движения, и не создаются ситуации располагающие к ДТП, тем он меньше.

Почему растёт стоимость ОСАГО и как сэкономить

Рассмотрим на примерах, почему в этом году могла вырасти цена на ваш полис и как это исправить.

У автовладельца не было аварий в прошлом году, а другой включённый в полис водитель попал в мелкое ДТП, теперь КБМ по полису составляет 1,5

Как решить проблему

К сожалению, никак (только исключить второго водителя). Если в полис включены несколько водителей, то учитывается одна скидка на всех лиц, допущенных к управлению. Для расчёта берётся максимальный КБМ.

Автовладелец поменял права и потерял скидку за безаварийную езду

Как решить проблему

При смене водительского удостоверения данные по истории вождения, которые закреплены за правами, могли не привязаться к новым, из-за этого КБМ станет равен базе, то есть « 1 », и полис будет стоить дороже. Чтобы исправить ситуацию, нужно обратиться в страховую компанию, в которой оформлен договор, и написать заявление о передаче новых данных в единую базу Российского союза автостраховщиков (РСА).

Если к управлению автомобилем допущено несколько людей, то ошибка с КБМ может быть у одного из них, и это повлияет на стоимость. Поэтому нужно проверить правильность расчёта КБМ каждого водителя. Сделать это можно здесь .

Автовладелец не менял права, но ездил год без аварий, а скидка не увеличилась

Как решить проблему

Страховая компания, которая предоставляет вам скидку, может не передать данные в единую базу РСА, и тогда при расчёте будет использоваться старая скидка, а не новая. Обычно это должно происходить автоматически. Но если что-то пошло не так, то можно также обратиться к своему страховщику и написать заявление с просьбой передать новые сведения в РСА .

Ещё одна возможная причина — вы указали неверные данные при оформлении. Проверьте ещё раз информацию.

Автовладелец и все допущенные к управлению водители ездили год без аварий, а стоимость полиса при продлении выросла

Как решить проблему

Возможно, что ваша страховая компания повысила тарифы в рамках разрешённого государством коридора. Тогда стоит рассмотреть предложения других страховых компаний, где базовая ставка может быть ниже, а значит, стоимость полиса будет дешевле.

Сравнить стоимость в разных страховых компаниях в своём регионе

С 1 января 2021 года в ОСАГО внесли поправки – это правда?

Нет. Если вы где-либо услышите или прочитаете, что законодательство автострахования обновилось с начала 2021 года, то это не соответствует действительности и является вымыслом.

Вообще, на сегодняшний день действуют 3 законодательных актах, так или иначе касающихся «автогражданки»:

- Указание Банка России о страховых тарифах – здесь перечислено всё то, что влияет на конечную стоимость полиса: базовые тарифы и различные коэффициенты.

По ссылкам в пунктах выше вы самостоятельно можете убедиться, посмотрев редакции соответствующих нормативных актов и законов, что никаких поправок именно с января 2021 года не было.

Однако, давайте теперь сравним, что и как работает в 2021 году по-новому, в отличие от прошлого. По порядку рассмотрим все обновления законодательства об ОСАГО.

Повышение тарифов

Самым значимым изменением стало, конечно, расширение коридора базовых ставок, вступившее в силу в августе 2020 г. Средняя цена ОСАГО возросла на 4,9%, достигнув почти 6 тысяч.

Наибольшее повышение (в рублях) наблюдается в:

- Москве – 9198;

- Московской области – 9119;

- республике Татарстан – 8953.

В Кировской области сумма поменялась существенно – ставка возросла на 51%, что составляет 2494 рубля.

Следующим регионам повезло – там размер платежа почти не изменился:

- Тыва – 3582 руб.;

- Еврейская АО – 3617 руб.;

- Карелия – 4014 руб.

Следует отметить, что ФЗ фиксирует максимальную и минимальную границу платежа.

Особенности оказания услуг в 2020 году

За последнее время появились серьезные нововведения, на которые в том числе повлияла эпидемия коронавируса:

- владелец автомобиля, попавший в ДТП, обязан сообщить место проведения технической экспертизы страховой службе, если планирует самостоятельно делать экспертизу;

- на сайтах страховых компаний появились калькуляторы, позволяющие вычислить стоимость;

- с 1 марта по 30 сентября 2020 г. предоставлялась возможность получить ОСАГО, минуя оформление диагностической карты (ДК), подтверждающей прохождение техосмотра. Теперь необходимо до 31 октября провести диагностику автомобиля и сделать ДК.

Несмотря на слухи о повышении штрафов за езду без ОСАГО, последние остаются прежними – от 500 до 800 рублей. Со скидкой за быструю оплату, в течение 20 дней, штраф составит 250 рублей, но стоит понимать, легкомысленное отношение к вопросу страхования может привести к значительным убыткам.

Что влияет на цену ОСАГО

Большинство водителей уверены, что цена ОСАГО фиксированная и устанавливать ее могут лишь фирмы по страхованию. Но это заблуждение.

Расходы по страховке вполне могут быть меньше или больше и это зависит от целого ряда причин:

- Базовый платеж и его размер. Этот фактор переменить просто нереально он фиксированный.

- Вид машины. К какому классу относится машина можно найти в правах хозяина.

- Населенный пункт, где постоянно живёт хозяин машины. Как правило, чем больше город, в котором зарегистрирована машина, тем дороже будет стоить страховка

- Сколько водительского стажа у человека. Бывают ситуации, когда на стоимость ОСАГО влияет именно опыт вождения машины.

- Как применяется машины. Как показывает статистика, расходы по страховке для машин, принадлежащих должностным лицам, намного выше, чем для личных.

- Действие договора. Для того, чтобы сэкономить хоть немного на полисе ОСАГО, лучше всего оформлять его на более продолжительное время

Исходя из того, что было перечислено, стоимость полиса находится в засимости от многих факторов. Страховка, которую принято считать самой дорогой относится к водителям, у которых права категории Б и стоит она 41000 руб. Исходя из такой цены, можно вполне логично объяснить желание автовладельцев хоть немного сэкономить на ОСАГО и по максимуму снизить итоговую цену. Но, остается вопрос: «Как же правильно это сделать?»

Что будет, если я откажусь покупать ОСАГО?

Если вы только купили машину и уже не хотите тратить лишние деньги на полис, то тут вас ждет небольшое разочарование. Купить полис ОСАГО придется в любом случае, без него автомобиль не поставят на учет.

При этом законодатель хочет значительно увеличить размер штрафов за отсутствие ОСАГО, а также планирует внедрить автофиксацию с камер по данному правонарушению.

Не спасет ни от штрафов, ни от возмещения ущерба и поддельный полис, который стоит, как правило, весьма дешевле реального полиса, поэтому сразу предупредим о бессмысленной трате денег на такое. При этом, можно еще самим попасть под статью, если будете приобретать или использовать явно поддельный полис.

Какой прогноз на 2021 год может дать ваша компания в отношении тарифов по ОСАГО (рост или снижение среднего тарифа)?

ПАО СК «Росгосстрах» (спикер – Андрей Бирюков, директор по связям с общественностью)

Если говорить о «Росгосстрахе», мы полагаем, что и в 2021 тенденция снижения стоимости полиса ОСАГО на фоне персонализации тарифов в целом продолжится.

АО “МАКС” (спикер – Евгений Попков, начальник управления продукт-менеджмента и маркетинга)

Компания воздержалась от комментариев.

ООО “Абсолют Страхование” (спикер – Алексей Тюрников, руководитель проекта разработки и развития продуктов по автострахованию)

Прогноз сейчас трудно давать по причинам, озвученным выше. Вероятнее всего, мы увидим в первом – втором квартале 2021 года снижение средней премии. Мы будем стремиться увеличить долю низкоубыточных Клиентов в нашем портфеле ОСАГО, при этом динамически будем изменять нашу гибкую модель расчета базового тарифа (и остальные Страховщики ОСАГО скорее всего будут делать такие же корректировки). Во второй половине 2021 года, возможно, будет стабилизация средней премии либо ее небольшой рост, опять же в привязке к движению всего рынка ОСАГО.

САО “РЕСО-Гарантия” (спикер – Игорь Иванов, заместитель генерального директора)

Предполагаем, что будет наблюдаться небольшой рост, т.к. значительный рост стоимости запчастей (на 23% согласно Единой методике) не может не отразиться на тарифах. При этом, с учетом возможности назначения индивидуальной ставки конкретному водителю, рост будет не для всех одинаковый, а будет зависеть в том числе от марки/модели страхуемого ТС.

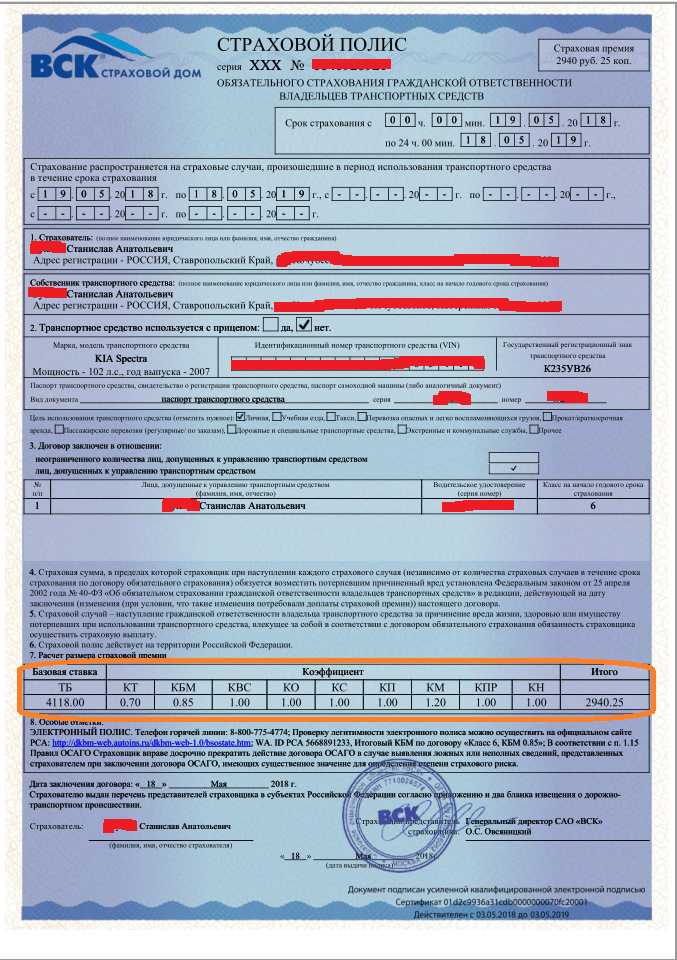

САО “ВСК” (спикер – Татьяна Кудрявцева, руководитель управления моторных видов страхования)

АО “ГСК “Югория” (спикер – Алексей Охлопков, Генеральный директор Группы страховых компаний Югория)

Предполагаем, из-за роста цен ЕМР наметится тренд на небольшой рост тарифа – в пределах 2-5% в течение года.

ООО “СК “Согласие” (спикер – Андрей Ковалев, Директор департамента андеррайтинга и управления продуктами)

По нашему мнению, тарифы останутся приблизительно на том же уровне. Но возможны незначительные изменения в стоимости ОСАГО из-за роста цен на ремонт и запчасти для автомобилей.

Комментарии редакции

Согласно ответам страховых компаний на вопрос, нет четкой картины, что будет со средним взносом по ОСАГО в 2021 году:

- Росгосстрах и Абсолют Страхование считают, что за счет персонализации цена среднего полиса будет постепенно снижаться,

- РЕСО-Гарантия, ВСК и Югория и Согласие напротив, ожидают небольшой рост в пределах 3-5%, в первую очередь, из-за подорожания запасных частей для автомобилей.

По мнению редакции, логично было бы ожидать небольшое повышение средней стоимости полиса в пределах 3-5%, однако конкурентная борьба за привлекательные клиентские сегменты может оказать существенное влияние на величину средней премии в целом по рынку, в т.ч. в сторону общего снижения.

Подобное развитие событий, безусловно, может быть благоприятно для конечных клиентов, особенно «хороших безубыточных» водителей,

однако

развитие данной тенденции на рынке в целом по стране скорее окажет негативное влияние на структуру и качество страховых портфелей, а также существенно затруднит покупку полисов для убыточных клиентов

- как с позиции цены,

- так и с позиции доступности,

а система замещения е-Гарант будет способствовать неблагоприятному отбору клиентов.

Текущая ситуация

В своём нынешнем виде система страхования ОСАГО не нравится практически никому. Водители за пределами крупных мегаполисов жалуются, что процесс приобретения полиса очень затруднительный, и в результате растёт количество штрафов за вождение без страхового полиса. Страховые компании, в свою очередь, жалуются на то, что в минувшем году они понесли убытки в объёме 15 млрд. рублей.

С осени текущего года введено полсотни категорий полисов, которые зависят от возраста водителя и его стажа за рулём. Самым дорогим полис стал для начинающих автомобилистов: у них к базовой стоимости страхового документа прибавляется коэффициент 1,87. А вот коэффициент меньше единицы удешевит цену для тех, кому за тридцать и кто при этом имеет стаж вождения более 10 лет.

В настоящий момент базовая стоимость страхового полиса на легковой автомобиль (без коэффициентов) варьируется от 3400 до 4100 рублей. Выбор цены в данном коридоре остаётся за страховой компанией, и это даёт им возможность конкурировать друг с другом.

С сентября 2019 года границы базовой цены расширятся, и коридор составит приблизительно 2700 – 4900 руб. Выбор конкретного значения из данного коридора, опять-таки, остаётся за страховщиками.

У меня не было аварий, но страховка стоит дороже, чем в прошлом году – почему?

Если дорожает страховка при безаварийной езде, то нужно выяснять корни этого. Определить причину подорожания получится, ответив на следующие вопросы.

- Вы страхуете свою ответственность на тот же самый автомобиль, что и в прошлом году?

- Менялся ли у вас адрес регистрации?

- Вы единственный допущенный к управлению водитель?

- Не менялся ли КБМ и не было ли аварий у других водителей из вашего полиса?

- Правильно ли учтен ваш КБМ в расчете страховки?

- Вы продлеваете полис у того же страховщика или заключаете договор у другого?

- Не изменился ли базовый тариф у вашего страховщика или не отличается ли он у новой СК?

Чтобы избежать лишних проблем и потерь времени, лучше заранее самостоятельно рассчитать стоимость своего полиса, а потом уже заключать его. Так вы, кстати, проверите, не наделал ли там ошибок страховщик и всё ли правильно учёл.

Пока только предупреждают

Теперь все столичные комплексы видеофиксации, находящиеся в введении ЦОДД, могут проверять у автомобилистов наличие полиса ОСАГО. Проверка происходит в автоматическом режиме, но пока за отсутствие страховки автовладелец получит не штраф, а уведомление. Тестовый период позволит исправить ошибки в системе — при объединении баз РСА и ГИБДД были обнаружены расхождения, из-за чего сроки запуска проекта несколько раз сдвигались.

За три месяца тестирования выявили более 700 тыс. автомобилистов, передвигающихся без полиса, но уведомления, по информации «Коммерсанта», получили только 5,5 тыс. — в РСА проверяют каждый случай вручную.

ОСАГО

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Зачем нужны изменения

Страховой полис – один из самых часто оформляемых документов в стране, но система расчета не устраивала ни покупателей, ни поставщиков. Введенные изменения – попытка угодить обеим сторонам.

До этого страховые компании жаловались на риски и убытки, а люди – на мошенничество и некачественные услуги. Теперь надзор за соблюдением правил станет пристальнее, а добросовестные клиенты будут платить за полис меньше, что является несомненным положительным изменением. Поставщики услуг получают преимущество в виде возможности контролировать цену, исходя из специфики дорожной истории конкретного человека.

Сделать цену полностью индивидуальной пока не представляется реальным, но первые шаги к справедливому ценообразованию уже сделаны.