Закон грядущий нам готовит…

Проект Федерального закона № 754963−7 “О внесении изменений в Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” готовит много изменений. Выделим основные:

- увеличить возмещение по жизни и причинению вреда здоровью с 500 тыс. до 2 млн рублей;

- установить перечень факторов, которые могут учитывать страховщики при определении базовых ставок по полисам;

- ввести возможность использования телематических устройств, которые будут учитывать характеристику вождения;

- с 1 января 2020 года отменить коэффициент территориального использования транспортного средства;

- с 1 октября 2020 года отменить коэффициент, связанный с мощностью автомобиля;

- с 1 января 2020 — 30 сентября 2020 установить коридор цен 40% от базовой стоимости;

- с 1 октября 2020 года установить коридор цен 30%.

Все эти изменения ведут к тому, что возможности страховщиков по формированию цен станут шире. ЦБ устанавливает базовую ставку и потолок цены, а страховщик анализирует водителя и решает — сколько тот заплатит.

Авторы законопроекта отмечают, что это избавит от уравниловки, когда законопослушные аккуратные водители платят за тех, кто нарушает ПДД. К тому же авторы отмечают, что существующая система тарификации несправедлива и не может отразить цену полиса, которую заслуживает каждый из водителей.

Цель изменений — разрешить страховщикам предоставлять скидки исходя из характера вождения, личностных качеств водителя, соблюдения ПДД и т. д.

Это решит ещё одну проблему. Страховые компании часто отказывались в оформлении полисов без дополнительных страховок — для них ОСАГО убыточен. Гибкие цены помогут страховщикам самостоятельно регулировать количество поступлений.

Один из ориентиров для расчета индивидуальных тарифов — телематические датчики, которые анализируют около 5 тыс. параметров вождения. Это небольшое устройство, которое устанавливается на аккумулятор. Оно простое в использовании, не требует специальных знаний для установки. Телематический датчик невозможно перепрограммировать, обмануть или подменить его данные. Если устройство неисправно, то само подаст эту информацию страховщику. При замене автомобиля трекер будет переставлен.

Все собранные данные обрабатываются big data, и формируется предложение: скидка или доплата.

Пока автомобилисты будут устанавливать трекер добровольно по заявлению в адрес страховщика. Если телематическое устройство установлено, то данные с него будут обязательно учитываться в расчете полиса.

Как сообщает “Коммерсант”, участники рынка пока видят много пробелов в законе и непонятных моментов. Например, заплатят ли больше те, кто отказался от трекера и как изменится цена после анализа водителя.

Как сэкономить на покупке ОСАГО

Есть ряд простых, не всегда привлекательных и удобных способов, которые помогут хорошо сэкономить на покупке полиса ОСАГО. Изначально нужно отмести те коэффициенты, изменить которые никакими способами невозможно:

К ним относится:

- возраст;

- стаж;

- территория;

- количество даже нестраховых нарушений (аккуратность езды);

- КБМ;

- мощность двигателя.

Да, эти показатели статичны, но есть определенные варианты изменить некоторые из них в свою пользу.

Решения могут быть такими:

- Поменять машину на модель с менее мощным мотором. Здесь разница составляет в пределах 0,6-1,6. А у современных внедорожников надбавка может до 2,0. Для города вполне подойдет небольшая малолитражка.

- Сменить прописку или зарегистрировать машину на родственника, проживающего в сельской местности, а самому ездить по доверенности. Так можно немало сэкономить страховке авто, если учесть, что в крупных городах коэффициент устанавливается в пределах 1,3-2,1 а в деревнях — 0,6-0,9.

- Аккуратность вождения. Намного практичнее разобраться с потерпевшим на месте, дать ему денег на устранение повреждений. Впоследствии это положительно скажется на цене страховки, причем на много лет вперед.

- Сезонность. Если техника используется не круглый год, или планируется долгое отсутствие дома, то несколько месяцев стоит вычесть из договора. Так удастся сэкономить на страховке ОСАГО несколько тысяч рублей. Немного, но приятно.

- Открытость полиса. Вписывание всех родственников на всякий случай приводит к тому, что расчет проводится по самым «плохим» показателям каждого из водителей. А это может привести к существенному подорожанию конечного продукта практически в два раза.

Особенности внесения водителя в полис ОСАГО и его стоимость, подробнее здесь.

Как сэкономить на обязательных коэффициентах

При формировании цены полиса ОСАГО обязательно учитываются следующие коэффициенты:

-

коэффициент бонус-малус (КБМ) — определяет аварийность водителя;

-

коэффициент мощности автомобиля (КМ);

-

территориальный коэффициент (КТ);

-

коэффициент возраст-стаж (КВС);

-

коэффициент числа водителей, допущенных к управлению машиной (КО).

Вот какие из этих коэффициентов можно уменьшить, чтобы снизить цену за полис, и как это сделать:

1. Аккуратно водите и следите за своим КБМ

Показатель аварийности учитывают все страховые компании. Каждый год за безаварийную езду водителю предоставляется скидка 5%, а за аварии игрубые нарушения ПДД, зафиксированные сотрудниками ГИБДД (например, проезд на красный свет, превышение скорости, авария по своей вине и так далее), КБМ, наоборот, увеличивается.

При замене водительских прав (причин для этого может быть много: утеря удостоверения, смена фамилии и т. д.) нужно сразу сообщать об этом своей страховой компании. Она передаст сведения в базу данных РСА и переоформит полис ОСАГО. Или можно самостоятельно указать факт смены прав в форме на сайте при оформлении нового полиса.

2. Помните: чем больше лошадиных сил — тем больше придётся заплатить

Не хотите переплачивать за страховку — выбирайте менее мощный автомобиль и учитывайте это при покупке машины. Машины мощностью до 50 лошадиных сил включительно имеют самый низкий коэффициент — 0,6. Самый высокий присваивается автомобилям мощностью более 150 лошадиных сил — 1,6. Учтите это при выборе авто.

Примеры машин разной мощности:

-

50 лошадиных сил — Honda Life, Nissan Otti, Toyota Yaris.

-

100–125 лошадиных сил — Toyota Corolla Axio, Nissan Juke, Hyundai Solaris.

-

150 лошадиных сил и более — Hyundai Santa Fe, BMW X1, Citroen C5.

3. Не затягивайте с переоформлением документов при переезде

Совет для тех, кто сменил место жительства. При расчёте территориального коэффициента (КТ) учитывается адрес регистрации собственника машины по паспорту. КТ отличается даже для жителей Москвы и Московской области — 1,99 и 1,63 соответственно. Значит, тем, кто проживает в МО, при прочих равных страховка обойдётся дешевле.

Самые высокие коэффициенты — в больших городах с оживлённым движением (например, в Москве, Санкт-Петербурге, Екатеринбурге).

4. Проверяйте коэффициент возраст-стаж

«Нельзя напрямую снизить цену за счёт коэффициента стажа и возраста. Но при покупке полиса нужно обязательно убедиться, что там указаны верные сведения. Например, при замене водительских прав информация может потеряться, и расчёт проведут без учёта предыдущего стажа, — объясняет директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Мольков. — Значение для начинающих водителей установлено в пределах от 1,93 до 1,5, а для автомобилиста с опытом более трёх лет оно может быть меньше 1».

Отсчёт КВС начинается не с того момента, как водитель сел за руль, а как получил права. Так, если человек получил водительские права год назад, а сам за это время ни разу не садился за руль, этот год всё равно пойдёт ему в стаж.

5. Не включайте молодых водителей и людей с маленьким стажем в число допущенных к управлению

Стоимость полиса также зависит от количества указанных в нём водителей. В полис ОСАГО обязаны быть вписаны все водители, допущенные к управлению конкретным автомобилем.

«При расчёте стоимости учитывается количество людей, вписанных в полис. При договоре с ограниченным числом водителей коэффициент равен 1, а в случае оформления неограниченной страховки — 1,94», — поясняет Дмитрий Мольков.

6. Используйте коэффициент сезонности (КС) при нерегулярном пользовании автомобилем

Если вы пользуетесь автомобилем не круглый год, а, например, выезжаете только летом за город, то вы можете сэкономить до 50% стоимости полиса, рассказывает Дмитрий Мольков. Для этого достаточно указать при оформлении ОСАГО конкретный период использования машины. Чем короче период, тем дешевле страховка.

Например, некоторые автомобилисты не пользуются личным транспортом в зимнее время года. Если исключить из расчёта пять месяцев холодов в период с ноября по апрель, то итоговая стоимость страховки, по словам эксперта, будет на 20% меньше.

Снижение коэффициента сезонности происходит при использовании автомобиля от 9 месяцев в году и меньше. При пользовании машиной от 10 месяцев в году и более КС не снижается и равен 1, как и КС за целый год.

Как изменилась стоимость полиса

Индивидуализация ОСАГО означает, что теперь тарифы различаются не только для каждого отдельного клиента (страхователя), но еще и в каждой страховой компании они могут быть разными. Дело в том, что критерии для расчета базовой ставки каждый страховщик использует по своему усмотрению – отчитываться или публиковать их страховщики не обязаны.

Соответственно, одному и тому же клиенту в разных страховых компаниях теперь могут насчитать разные цены на ОСАГО. Как и перед прошлыми нововведениями, в Центробанке обещали, что большая часть водителей будет платить за ОСАГО меньше – просто за счет индивидуализации тариф вырастет для самых «рискованных» страхователей, тогда как все остальные сэкономят.

Страховые компании не раскрывают, как именно рассчитывают стоимость страховых полисов, но отчитываются о том, как меняется средняя цена. Как рассказали в Российском союзе автостраховщиков (РСА, координирует все направление ОСАГО), по итогам 2020 года средняя премия по ОСАГО сохранилась примерно на уровне 2019-го, составив 5 497 рублей. А в 26 регионах цена ОСАГО снизилась – в основном, на 2% (Псковская, Владимирская, Архангельская области, Пермский край, Татарстан). При этом в Москве полис стоил в среднем 8 531 рубль, в Подмосковье – 7 132 рубля, а в Санкт-Петербурге – 7 801 рубль.

Это – полная стоимость ОСАГО (учитывая региональные коэффициенты), тогда как нововведения от сентября прошлого года касаются лишь базовых ставок. Поэтому более дорогие полисы в Москве объясняются не тем, что там живут более «рискованные» водители, а тем, что там высокий территориальный коэффициент. Это, в свою очередь, связано с более интенсивным движением и более дорогим ремонтом автомобилей.

Что же касается факторов риска, которые влияют на базовые ставки, то страховые компании обязаны их публиковать на своих сайтах. Например, Игорь Иванов рассказал, что РЕСО-Гарантия использует 22 фактора из категории «иные», они доступны на сайте компании, причем некоторые влияют и на основные коэффициенты (вроде числа водителей, допущенных к управлению).

С другой стороны, говорит Александр Крайник из Сравни.ру, пока не видно, чтобы страховые компании повышали стоимость полиса для злостных нарушителей ПДД – судя по всему, все дело в несовершенстве информационных систем. То есть, страховщик не может получить от МВД информацию о том, как часто водителя привлекали к ответственности за нарушения Правил дорожного движения. Кроме того, учитываются только самые серьезные нарушения, тогда как незначительные штрафы (за неправильную парковку) на премию по договору ОСАГО не влияют никак.

Вообще же разные компании используют разные факторы, чтобы определять стоимость полиса. В частности, теперь на базовую ставку могут повлиять:

- место жительства водителя. Если раньше территория влияла на соответствующий коэффициент, то теперь разные тарифы могут вводиться с учетом города, района или даже улицы проживания;

- наличие перерывов в страховании. Если водитель оформил страховку через месяц после истечения прежней, его расценят как подозрительного – даже если в этот месяц он не пользовался машиной;

- канал продажи полиса. Отдельные каналы могут использоваться более «аварийными» водителями, поэтому для них базовый тариф будет выше;

- наличие предыдущих полисов от этой же компании. Фактически так страховщики будут удерживать своих клиентов от перехода к конкурентам (и заодно так проще оценивать их аварийность);

- параметры автомобиля – вплоть до цвета. Все упирается в расчеты аварийности – если машины одного цвета попадают в аварии чаще, страховщик имеет полное право сделать ОСАГО для них дороже;

- данные водителя. Это возраст, пол, профессиональная принадлежность и некоторые другие факторы (кроме тех, использовать которые прямо запретил Центробанк).

Многие эксперты уже назвали новые правила менее прозрачными – теперь страховые компании будут единолично решать, сколько тот или иной водитель обязан заплатить за полис ОСАГО, не раскрывая принципов такой оценки.

С другой стороны, это может сделать конкурентную борьбу между страховщиками более серьезной, что в перспективе может снизить расценки на полисы ОСАГО.

Небольшие хитрости

Иногда в базы страховщиков прокрадываются ошибки. Вы можете, например, безаварийно ездить, но при этом не изменится в лучшую сторону ваш КБМ. Или, еще хуже, парадоксально изменится в худшую. Тогда надо звонить, писать или прийти в офис вашей компании и написать заявление. Ваш КБМ перепроверят, исправят, и даже вернут переплату, если вы успели ее совершить.

Также, если вы относитесь к «подснежникам» — то есть, предпочитаете не ездить зимой — оформлять страховку только на «летний» сезон, пока еще на дорогах не скользко. Это дешевле.

А еще можно зарегистрироваться (и перерегистрировать машину) в регионе, где ОСАГО дешевле. Да, риски в разных регионах различаются — хотя бы из-за количества машин и интенсивности движения. Поэтому и цена будет разной. При этом ездить можно по всей стране с любыми номерами. Правда, способ это довольно муторный, но если вы, например, москвич, и у вас есть домик в Тульской области, в итоге вы сможете неплохо сэкономить.

Как сэкономить на полисе ОСАГО?

Повлиять на базовую ставку, установленную Центробанком, ни страхователь ни страховщик не может. Точно так же как и на некоторые коэффициенты, которые не зависят от поведения автовладельцев на дороге и от других факторов. Это КМ, коэффициент возраста и стажа водителя, КТ. Некоторые собственники предпочитают регистрировать свои автомобили на родственников или иных лиц, проживающих в регионе с небольшим территориальным коэффициентом, так как уменьшить стоимость ОСАГО можно и таким способом. Но такие действия не являются безопасными для владельца машины и могут повлечь большое количество проблем в случаях перерегистрации, необходимости продажи авто и т.п. Повлиять можно на КБМ и на КО. Первый зависит от того, аккуратен ли водитель на дороге и не совершает ли ДТП, а второй — от количества лиц, имеющих право управлять автомобилем. КВС также может меняться в течение нескольких лет, поскольку возраст водителя будет расти точно также, как и стаж его вождения.

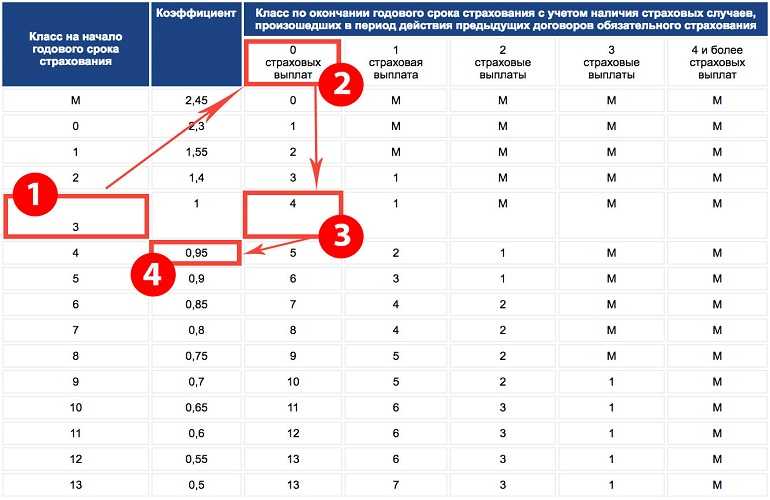

Пример расчета цены на страховой полис

21-летний владелец легковой машины со стажем 2,5 года впервые оформлял полис ОСАГО в 2016 г. Факторы расчета стоимости были следующими:

КТ — 1,3, так как он был зарегистрирован в республике Адыгея;

КБМ — 1, так как он впервые заключал договор «автогражданки», ему был присвоен базовый 3 класс;

КВС — 1,8, так как его возраст был менее 22 лет, а стаж менее 3 лет;

КО — 1, так как к управлению машиной был допущен только один водитель;

КМ — 1,4, так как мощность двигателя его машины была равна 140 л.с.;

КС — 1, так как период использования авто составлял 1 год.

КН для расчета не применялся, поскольку нарушений законодательства у данного водителя не было. Страховая компания при расчете использовала минимальный базовый тариф — 3 432 рубля. Таким образом, стоимость страховки для данного водителя составила: 3432 х 1,3 х 1 х 1,8 х 1 х 1,4 х 1 = 11 243 рубля.

За страховой год водитель не совершил ни одного ДТП, его стаж вождения увеличился на год, а территориальный коэффициент изменился, поскольку водитель переехал в другой регион и получил там прописку. При расчете стоимости нового полиса в 2017 г. страховщик использовал следующие коэффициенты:

КТ — 0,6. так как владелец ТС сменил место регистрации на Симферополь;

КБМ — 0,95, так как класс водителя повысился до четвертого;

КВС — 1,6, так как его возраст составлял 22 года, а стаж вождения 3,5 года.

Остальные коэффициенты и размер базовой ставки не изменились. Стоимость страхового полиса в 2017 г. для данного собственника ТС составила: 3432 х 0,6 х 0,95 х 1,6 х 1 х 1,4 х 1 = 4 382 рубля. Цена уменьшилась почти на 7 000 рублей, поскольку значение нового территориального коэффициента было гораздо меньше предыдущего. Если бы он не изменился, страховка стала дешевле бы только на несколько тысяч рублей.

Самым действенным способом экономии является применение КБМ. Водитель в силах влиять на него, соблюдая правила дорожного движения, управляя машиной аккуратно и не совершая аварий. Ежегодно скидка по КБМ будет увеличиваться на 5%. За 10 лет успешного вождения без ДТП и выплат страховки, скидка может достичь 50%, то есть придется платить только половину стоимости за страховой полис. Владельцы транспортных средств, ставшие виновниками аварии, будут вынуждены доплачивать за полис. Так как снизить коэффициент можно только при отсутствии ДТП в следующие периоды страхования, таким водителям придется быть еще внимательнее на дорогах.

Как ещё можно сэкономить

При формировании цены полиса страховые компании могут учитывать не только стандартные коэффициенты, но и любые другие факторы, характеризующие надёжность водителя. Например, семейное положение и наличие детей, марку автомобиля и иногда даже его цвет.

Каждая страховая компания определяет эти факторы на основе своей статистики по количеству аварий и размерам выплат для каждого учитываемого типа водителя и автомобиля. Так что стоимость полиса у разных страховщиков будет отличаться.

Чтобы сэкономить, придерживайтесь таких правил:

7. Сравнивайте цены и выбирайте страховую компанию, где полис дешевле

В августе 2020 года вступили в силу поправки в закон об обязательном страховании автогражданской ответственности. Теперь страховые компании могут самостоятельно устанавливать размер базового тарифа, на основе которого рассчитывается стоимость полиса ОСАГО. Поэтому в первую очередь на цену влияет выбор страховой компании»,— поясняет Дмитрий Мольков.

По статистике Сравни.ру, цены в разных страховых компаниях могут отличаться на 10–20%. В среднем можно сэкономить примерно 950 ₽.

При этом водители могут не переживать о надёжности выбранной компании. По словам одного из страховых агентов Сравни.ру Ивана Евсеева, даже если компания неизвестная, может обанкротиться, не имеет своего представительства в вашем городе, то вы всё равно будете защищены при покупке ОСАГО.

Например, если произошло ДТП, а компания, где страховался его участник, обанкротилась или у неё отозвали лицензию, он может просто обратиться в компанию виновника. Если и она закрылась, то потерпевший всегда может обратиться за компенсацией в Российский союз автостраховщиков (РСА)», — говорит Иван Евсеев.

Сравните цены на ОСАГО

Калькулятор Сравни.ру

8. Следите за своей кредитной историей (КИ)

Обращайте внимание на свой кредитный рейтинг. Чтобы оценить надёжность клиента, страховые компании в том числе могут смотреть на его кредитную историю

Пока неизвестно, применяется ли это на практике, но теоретически КИ может влиять на стоимость полиса.

9. Покупайте полис заранее

Новый полис ОСАГО можно оформить максимум за 40 дней до окончания срока действия старого. И некоторые страховые компании могут предложить скидку за раннее оформление. С чем это связано? По статистике, безответственные водители чаще покупают страховку в последний момент.

Портрет идеального водителя

По минимальной цене оформить полис ОСАГО сможет водитель:

-

в возрасте от 35 лет;

-

со стажем 7–10 лет;

-

ни разу не попадавший в дорожно-транспортное происшествие, требующее страховых выплат.

Где дешевле застраховать машину?

Где дешевле приобрести страховку на авто? Чтобы эффективно экономить на ОСАГО, нужно не только следовать советам, описанным выше, но и понимать особенности ценообразования и базовые тарифы конкретных недорогих страховых компаний.

Если говорить о тарификации ОСАГО, то нужно понимать, что в период с 2014-го года, базовые ставки были подняты Центральным банком Российской Федерации дважды, а также 1 раз были пересмотрены и увеличены территориальные коэффициенты. Это связано с 3 главными факторами:

- инфляция;

- рост цен на медицинское обслуживание;

- рост цен на нормо-часы сервисных центров и на запчасти, которые, в большинстве своем покупаются за валюту.

В каких же страховых компаниях и у кого выгоднее приобретать самую дешевую автостраховку?

Если возвращаться к базовым тарифам, то крупнейшие страховщики в 2019-ом году взяли за основу следующие базовые ставки:

- Росгосстрах: 4942 рублей.

- ВСК: 4942 рублей.

- СОГАЗ: 4942 рублей.

- Ренессанс-страхование: 4942 рублей.

- РЕСО-Гарантия: 3604 рубля.

- Альфа-Страхование: 2746 рубля.

- МАКС: 2746 рубля.

- Ингосстрах: 2746 рубля — самая дешевая страховая компания.

На нашем портале вы можете изучить список проверенных страховщиков ОСАГО и советы по выбору СК, а также ознакомиться с их народным и экспертным рейтингами.

Как будет теперь

На смену единому базовому тарифу на регион приходит динамический базовый тариф. Он будет присваиваться в зависимости от факторов, которые установят страховые компании — аккуратности вождения, немного усовершенствованного учёта параметров возраста водителей, стажа и их связи с оценкой наступления риска по ОСАГО.

То есть раньше страховщик должен был устанавливать единый тариф для всех водителей на определённой территории, и от внимательности конкретного водителя мало что зависело, разве что его персональная история вождения — КБМ. А теперь в силах каждого «заработать» себе минимальный тариф.

До 24 августа 2020 года страховщик тоже устанавливал базовую ставку внутри коридора, но принимать во внимание он мог только категорию и назначение ТС в привязке к территории. Поэтому в одном городе все граждане — владельцы легковых ТС имели один и тот же базовый тариф

Например, если Краснодар — это убыточный регион для страховщиков, то компании там абсолютно для всех автовладельцев устанавливали верхнюю границу коридора. И получалось, что даже если человек — идеальный водитель, но живёт в Краснодаре, то он должен был платить больше, чем водитель, допустим, в Омске, где в среднем убыточность для страховщиков ниже и где они выставляют нижнюю границу коридора.

Средняя убыточность по региону раньше была ключевым фактором, от которого считалась базовая ставка. И это не давало возможности индивидуализировать тариф. Сейчас у страховых компаний есть возможность использовать накопленный опыт тарификации в каско, который, скорее всего, будет перенесён теперь и в ОСАГО.

Коэффициент нарушений (КН)

Соблюдение ПДД влияет на стоимость страховки. Безаварийная езда и без штрафов существенно удешевляет ОСАГО. Коэффициент здесь трёхступенчатый и равен 1, 1,5 или 2.

Страховые фирмы предъявляют регрессивные требования к лицу совершившему один из следующих проступков в предшествующем периоде:

- умышленно предоставил ложные сведения страховщику при последнем посещении компании, чтобы сделать ОСАГО максимально по демократичной стоимости;

- преднамеренно спровоцировал ДТП с целью наступления страхового случая;

- умышленно нанёс вред здоровью потерпевшему;

- отказался от прохождения медицинского освидетельствования по причине нахождения в состоянии алкогольного опьянения;

- находился за рулём в момент официального лишения прав;

- скрылся с места ДТП;

- страховой случай наступил в период, когда ТС не могло использоваться, согласно договору ОСАГО;

- водитель, совершивший ДТП, не был включён в полис;

- на момент наступления страхового случая истёк срок действия ПТС (распространяется на автотранспорт, предназначенный для легковой коммерческой перевозки людей, автобусы, грузовики для транспортировки пассажиров и машины для перевозки опасных грузов).

Если за счёт вышеперечисленных составляющих снижать стоимость полиса реально, то неизменным показателем остаётся коэффициент мощности двигателя авто. К старым маломощным машинкам (до 50 л. с.) применяется К = 0,6, а для «динозавров» (> 150 л.с.) — К = 1,6.

Как водителю обезопасить себя при оформлении полиса ОСАГО

1. Не пытайтесь значительно сэкономить на покупке полиса

Как бывший сотрудник страховой компании, открою вам секрет: стоимость ОСАГО формируется в соответствии с коэффициентами, установленными Центральным банком РФ. И страховые компании не вправе отклоняться от данных значений: скидок на покупку ОСАГО нет даже у сотрудников. Поэтому реальная стоимость полиса ОСАГО на конкретный автомобиль будет примерно одинаковой у всех страховщиков.

2. Покупайте полис непосредственно в офисе страховой компании

Да, добраться до офиса страховщика, как правило, труднее, нежели обратиться к страховому брокеру, однако компенсацией в данном случае будет полная уверенность в том, что вам не вручат поддельный бланк. Кроме того, у крупнейших страховых компаний уже давно работает услуга по выездному оформлению полиса ОСАГО. Это не менее удобно, чем связаться с брокером, и уж точно куда надёжнее.

3. Если всё же решили обратиться к страховому агенту или брокеру, выбирайте проверенного

Лучше всего отдавать предпочтение страховым посредникам, к которым вы уже обращались ранее и которые вас не разочаровали. Или же к брокерам, которых вам порекомендовали знакомые. В таком случае шанс нарваться на недобросовестного агента будет приближен к нулю.

Если вы всё же решили начать сотрудничество с новым страховым агентом, заранее убедитесь в его надёжности: прочитайте отзывы, а также убедитесь, что данное лицо действительно является аффилированным представителем страховой компании. Как вариант, можно позвонить в кол-центр организации, представителем которой якобы является брокер, и убедиться, так ли это на самом деле.

4. Всегда проверяйте бланк полиса ОСАГО в базе РСА

На основе Российского союза автостраховщиков (РСА) создан специальный сайт, который позволяет получить полезную информацию о предложенном вам бланке полиса. Выбрав специальную вкладку сайта, вы сможете ввести ваш номер бланка и убедиться, что он является действующим и ранее никем не использовался. А вот если система укажет, что данный бланк ОСАГО числится как украденный, утраченный или и вовсе в базе не числится, бегите от такого брокера со всех ног.

5. Пользуйтесь услугой по оформлению электронного полиса ОСАГО (е-ОСАГО)

В РФ уже несколько лет функционирует институт электронного ОСАГО, который позволяет водителям приобрести полис не выходя из дома. Оформить е-ОСАГО можно на сайте любого из крупнейших страховщиков. Такая процедура не займёт у вас много времени, и при этом вы будете абсолютно уверены в том, что выданный вам бланк является действующим и на сто процентов законным. Стоимость е-ОСАГО будет абсолютно такой же, как и стоимость бумажного полиса (а возможно, и чуть дешевле — с учётом акций).

Следуя этим простым советам, вы сможете быть уверенными, что потраченные на ОСАГО кровные не пойдут впустую, а может, и окупят себя в будущем.